Política monetaria: la base de pesos en la calle y en los bancos cae hace diez meses

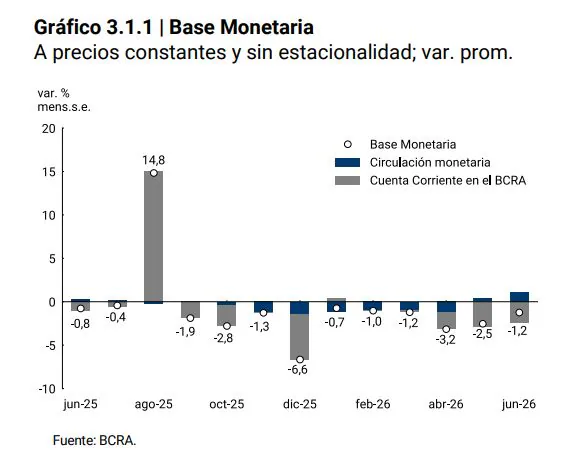

La cantidad de pesos circulando en la economía argentina, conocida como Base Monetaria (BM), experimentó una caída del 1,2% el mes pasado, ajustada por estacionalidad y a precios constantes. Con esta disminución, se cumplen diez meses consecutivos de contracción, lo que posiciona a la BM en un 3,9% del Producto Bruto Interno (PBI), 0,4 puntos porcentuales por debajo del registro del mismo mes del año anterior. Así lo confirmó el Banco Central (BCRA) al publicar su Informe Monetario de junio.

Esta tendencia implica una menor disponibilidad de efectivo en poder del público y depósitos en pesos en los bancos, un factor que, si bien contribuye a moderar la inflación y a aliviar la presión sobre el tipo de cambio, también puede tener un impacto negativo en los niveles de consumo y la actividad económica general.

Factores detrás de la contracción monetaria

Parte de esta reducción en la oferta de pesos se explica por la dinámica de absorción monetaria. El dinero que el BCRA emite al comprar dólares para fortalecer sus reservas no llega a circular plenamente en la economía. En cambio, esos pesos son absorbidos por el Gobierno a través de emisiones de deuda o colocados por los bancos en préstamos de muy corto plazo (repos) al propio Banco Central. Esta situación se da cuando, al cierre de la jornada, las entidades financieras no encuentran un destino más rentable para esos fondos, lo que a su vez está vinculado al prolongado estancamiento del crédito en pesos al sector privado.

Para los analistas de la Fundación Mediterránea, la evolución de la Base Monetaria como proporción del PBI es un indicador aproximado de la demanda de dinero, y el dato actual sugiere que esta demanda «todavía no logra reaccionar». Apuntan que, tras el ajuste cambiario de finales de 2023, el indicador alcanzó un mínimo histórico del 2,6%. Luego se recuperó hasta un máximo relativo del 4,8% en agosto de 2025, antes de las elecciones, para retroceder al 3,9% actual, lo que indica una persistente falta de demanda de dinero.

“Aunque el análisis basado únicamente en la Base Monetaria es parcial, ya que no refleja la evolución de la demanda de dinero transaccional que circula a través de cuentas digitales, lo que se observa al considerar el conjunto de los agregados monetarios es que sigue existiendo cierta anemia en la demanda de dinero. Creo que falta tasa y falta actividad, en un contexto en el que el crédito —condicionado por la alta morosidad— no reacciona, por lo que el circuito de monetización secundaria tampoco funciona. Eso lo interpreta el Gobierno, que no se anima a liberar liquidez», explica el economista Fabio Rodríguez, de la consultora M&R Asociados.

Desde otra perspectiva, Amílcar Collante, de Profit, atribuye parte de la frustrada remonetización a los «US$67.000 millones que el Tesoro le compró al BCRA, operación para la que ‘destruyó pesos’». Según Collante, esta acción genera un «sesgo contractivo de la política monetaria», en un contexto donde el país aún no ha logrado regresar al mercado global para refinanciar sus vencimientos de deuda. No obstante, Collante subraya que la evolución de los agregados monetarios también evidencia la prioridad del Gobierno en la «desinflación y el control del tipo de cambio, aunque esto implique un costo en términos de actividad».