Dólar en alza: el carry trade sufrió su primera pérdida mensual desde la derrota de LLA en PBA 2025

El dólar comenzó a mostrar movimientos significativos en junio, poniendo a prueba una de las estrategias financieras más rentables del año: el carry trade. El tipo de cambio oficial mayorista acumuló un avance del 4,9% en el mes, cerrando el viernes en $1477. Esta suba generó, por primera vez desde las elecciones de la provincia de Buenos Aires de 2025, una pérdida mensual para quienes habían apostado por instrumentos en pesos, como los plazos fijos.

A pesar de la presión, el Banco Central (BCRA) no recurrió a la venta de reservas, sino que continuó comprando divisas, aunque a un ritmo menor que en semanas anteriores. La autoridad monetaria intensificó el uso de herramientas como los futuros y los bonos atados al tipo de cambio (dollar linked) para moderar la presión sobre el billete verde, según el consenso de operadores y consultoras privadas.

Para el gobierno de Javier Milei, la evolución del dólar es una variable económica clave. Su comportamiento condiciona las expectativas, impacta en los costos de importación y, si el movimiento es persistente o desordenado, puede trasladarse directamente a la inflación.

No obstante, el ajuste cambiario sigue siendo acotado en una perspectiva anual: en todo 2026, el dólar oficial apenas avanzó 1,4%, muy por debajo de la inflación acumulada hasta mayo (14,7%), y se mantiene prácticamente en el mismo nivel que hace un año. Según GMA Capital, el tipo de cambio aún se ubica alrededor de un 18% por debajo del techo de la banda cambiaria, lo que sugiere que el avance reciente puede interpretarse como una corrección dentro del esquema vigente y no como una ruptura.

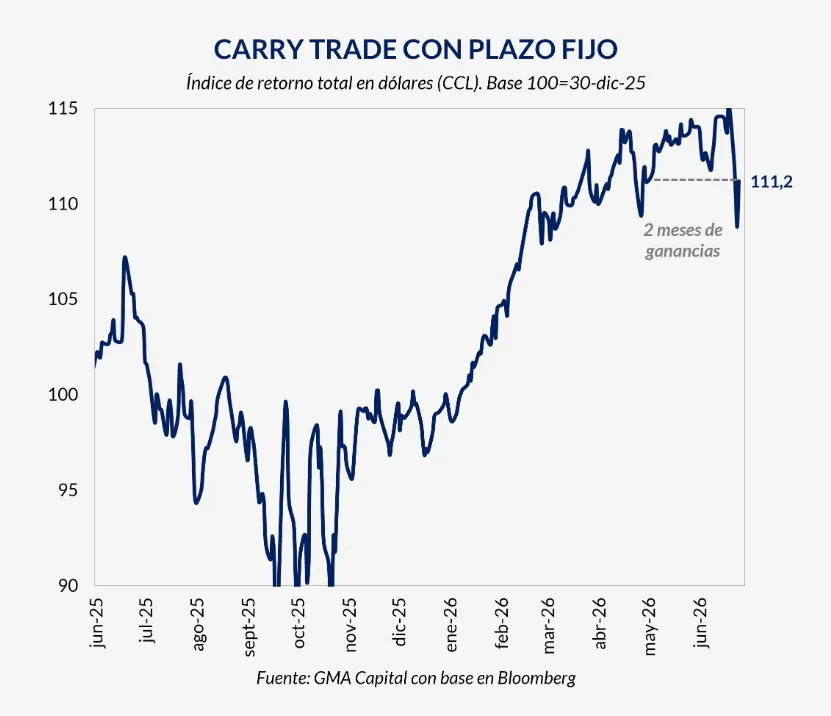

El “viento cambió” y el carry trade perdió ganancias

“El viento cambió en el mercado cambiario”, resumió Econviews en su informe semanal. La consultora señaló que el dólar “subió casi 5% en junio y cortó con una estabilidad que había durado más de cinco meses”, calificándolo como el “primer test real” que enfrenta el Gobierno desde el inicio del programa de acumulación de reservas y una política monetaria más expansiva.

Econviews también indicó que el equipo económico “intensificó la intervención en futuros y títulos dollar linked para contener la presión cambiaria”. Como efecto colateral, el mercado de pesos perdió liquidez y las tasas comenzaron a subir. “Todo indica que el Gobierno está dispuesto a sacrificar tasas bajas por estabilidad cambiaria”, concluyó.

GMA Capital destacó que el carry trade “evaporó dos meses de ganancias en dólares” y acumuló una pérdida del 2,5% en junio. Esta es la primera vez que ocurre desde septiembre de 2025, cuando la volatilidad electoral se aceleró tras la derrota de La Libertad Avanza frente al peronismo en los comicios de la provincia de Buenos Aires. En octubre, tras el respaldo financiero y político de Donald Trump, el oficialismo ganó las legislativas nacionales.

El BCRA respondió con “moderación en el spot” –reduciendo el ritmo de compras de divisas– y con “mayor presencia en futuros y dollar linked para administrar la corrección sin desarmar el esquema”. En junio, las compras del Central promediaron US$64,9 millones diarios, significativamente por debajo de los US$139,5 millones de mayo. En la última semana, el promedio bajó incluso a US$48 millones por día.

Intervención oficial y factores externos

GMA Capital también observó un aumento en el interés abierto en el mercado de dólar futuro, que creció en 378.466 contratos durante la semana. Solo el jueves, trepó en 108.393 contratos, negociándose un volumen de 3.042.838 contratos, un 84% superior al de la rueda anterior y casi el doble del nivel habitual. Si bien una parte se explicó por el vencimiento del bono dollar linked TZV26 y el desarme de posiciones, la consultora considera que el aumento del interés abierto y el elevado volumen operado son consistentes con una mayor presencia oficial.

El punto de partida le otorgaba margen al Banco Central. Según datos de 1816, la posición neta vendida del BCRA en futuros se había reducido de US$2127 millones a fines de abril a apenas US$193 millones a fines de mayo, dejando un margen de intervención de US$8807 millones dentro de los límites vigentes.

“El desafío pasa por administrar una sintonía cada vez más fina entre tasas, tipo de cambio y reservas”, señaló GMA Capital, en un contexto de menor ingreso estacional de dólares del agro y una demanda de cobertura que volvió a ganar protagonismo.

En la misma línea, 1816 sostuvo que el Gobierno “no dejó de hacer esfuerzos por amortiguar el movimiento” del tipo de cambio mediante ventas de bonos dollar linked y una reducción del ritmo de compras de divisas en el mercado oficial, manteniendo la señal de terminar cada rueda con saldo comprador. La consultora agregó que una de las consecuencias fue que “dejaron de crecer los préstamos bancarios en dólares”, un mecanismo que venía alimentando la oferta de divisas.

El contexto internacional también dejó de favorecer el ingreso de dólares, con una tregua en Medio Oriente y una corrección en los precios de las materias primas. Desde mediados de mayo, según 1816, el petróleo cayó 28,4%, la soja retrocedió 8%, el índice global del dólar subió 3,4% y el real brasileño perdió 6,2% frente al dólar. Fue con este “viento de frente” que el dólar oficial pasó de la zona de $1400 a la de $1480.

Menor liquidación del agro y perspectivas a futuro

La consultora One618 coincidió en que la depreciación del peso respondió a una combinación de factores locales y externos. A nivel doméstico, la mayor volatilidad cambiaria demoró ventas del complejo agroexportador, mientras la demanda minorista de dólares permaneció elevada. Externamente, mencionó el fortalecimiento global del dólar y la caída de los precios de los granos y la energía. Aun así, sostuvo que el BCRA “permanece en control de un mercado cambiario bien anclado” y continuará utilizando herramientas para ese objetivo.

Quantum Finanzas consignó que la liquidación de divisas viene más lenta que en campañas anteriores, a pesar de una cosecha de mayor volumen y valor. La producción de trigo, maíz y soja alcanzaría los 149 millones de toneladas, frente a 119 millones de la campaña anterior, con un valor total estimado en US$40.000 millones, casi US$7000 millones más que el ciclo previo. Sin embargo, en mayo se liquidaron US$2677 millones del complejo cerealero, por debajo de los US$3054 millones del mismo mes de 2025 y del promedio de US$3531 millones de mayo entre 2020 y 2025. En el acumulado del año, las liquidaciones sumaron US$10.300 millones, contra US$11.700 millones en igual período del año pasado.

Entre las explicaciones, Quantum mencionó factores logísticos y climáticos, problemas de humedad en la soja y una mayor disponibilidad de financiamiento para productores, lo que podría haber reducido la necesidad de vender granos rápidamente. De confirmarse este diagnóstico, parte de la oferta de divisas podría trasladarse hacia los próximos meses, aunque el segundo semestre ya no contará con el mismo colchón estacional que la primera mitad del año.