Consumo masivo: la caída se desacelera en mayo pero no alcanza niveles de 2023

La caída del consumo masivo en Argentina comenzó a mostrar signos de moderación durante mayo. Si bien las ventas de productos empaquetados registraron una baja del 1,6% en comparación con el mismo mes del año pasado, este desempeño resultó menos negativo que el observado en los primeros meses de 2026 y dejó entrever algunas señales de estabilización en distintos segmentos del mercado.

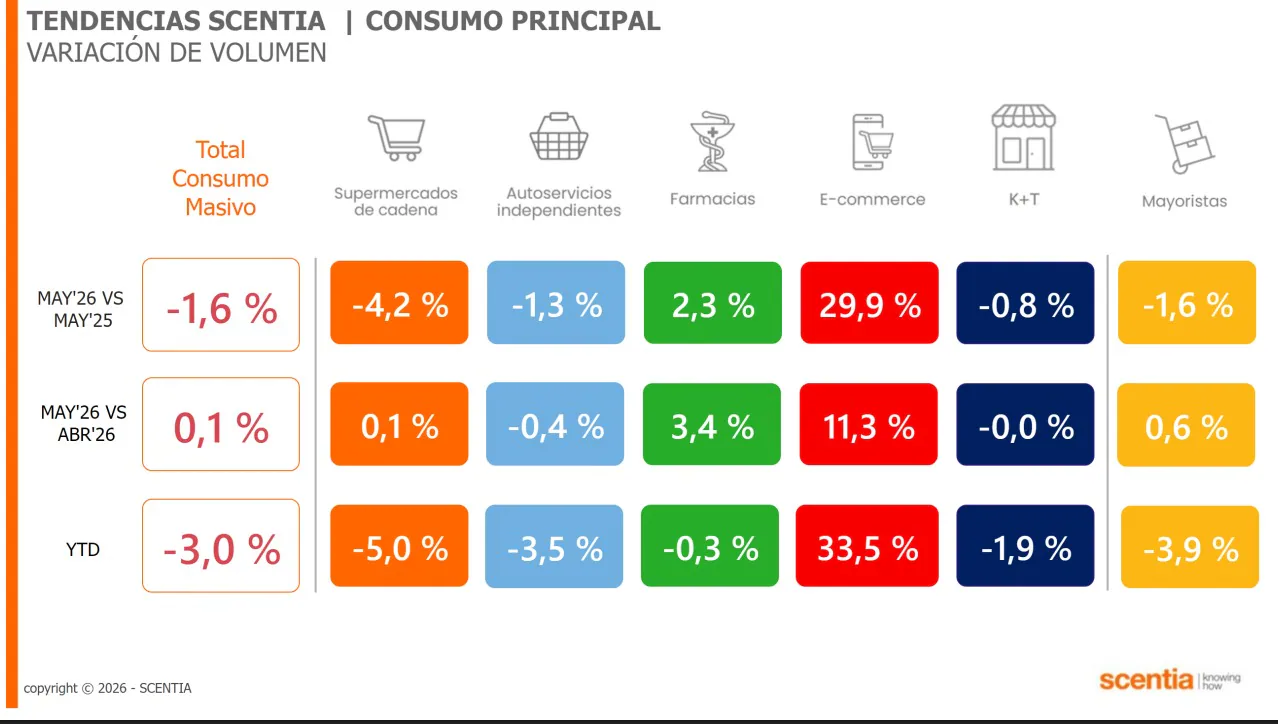

Los datos provienen del relevamiento mensual de Scentia, una consultora que monitorea más de 8.000 puntos de venta a nivel nacional, incluyendo supermercados, autoservicios, comercios de cercanía, farmacias, mayoristas y plataformas de comercio electrónico. Según el informe, el consumo también exhibió una leve mejora del 0,1% respecto de abril. No obstante, en el acumulado de los primeros cinco meses del año, la caída se mantiene en un 3% frente al mismo período de 2025.

Desaceleración inflacionaria, factor clave

Para Scentia, un factor central detrás de esta moderación es la desaceleración de la inflación. La consultora había anticipado en informes previos que la mejora en los índices de precios comenzaría a revertir parcialmente el deterioro del consumo masivo. En esta línea, destacó que el precio promedio ponderado de los productos relevados continuó evolucionando en sintonía con el Índice de Precios al Consumidor (IPC), e incluso por debajo de este indicador.

La reducción en la intensidad de la caída se hizo evidente en algunos canales y categorías, donde comenzaron a aparecer desempeños positivos. Este fenómeno es particularmente notorio en rubros vinculados al consumo cotidiano, mientras que otros continúan reflejando la cautela de los hogares.

Canales y categorías: contrastes en el consumo

Los supermercados de cadena continúan siendo uno de los sectores más golpeados, con una caída del 4,2% interanual. Los autoservicios independientes retrocedieron 1,3% y los mayoristas mostraron una baja del 1,6%. En contraste, las farmacias experimentaron un crecimiento del 2,3% y el comercio electrónico volvió a destacarse con un salto del 29,9% respecto a mayo del año pasado, aunque su volumen no compensó la merma global. Los almacenes y kioscos de cercanía registraron una caída más moderada, del 0,8%.

En cuanto a las categorías de productos, las bebidas con alcohol crecieron 4,1% y las bebidas sin alcohol avanzaron 3,3%, mientras que la categoría de alimentación logró un leve incremento del 0,9%. Estos segmentos comenzaron a reflejar una mejora relativa en la demanda.

Por otro lado, categorías como desayuno y merienda (-5,4%), limpieza de ropa y hogar (-8,2%) y perecederos (-6,5%) continuaron mostrando retrocesos significativos. Estos rubros aún no logran recuperarse y explican una parte considerable de la caída general del indicador de consumo.

Consumo por debajo de niveles pre-ajuste

A pesar de la desaceleración de la caída y la mejora en algunos indicadores macroeconómicos, los datos de Scentia también revelan que el consumo se mantiene por debajo de los niveles previos al ajuste de 2024. Según las series históricas de la consultora, el volumen vendido en mayo se ubicó en torno al 85% del nivel registrado en enero de 2023. Esto sugiere que, si bien hay señales de estabilización, la recuperación del poder de compra de los hogares aún es parcial.

Es importante aclarar que el indicador elaborado por Scentia difiere de la medición oficial del consumo privado que publica el Indec dentro de las cuentas nacionales del PBI. Mientras el Indec mostró un alza del 2,7% interanual en su indicador, el relevamiento de Scentia se centra específicamente en las ventas de productos de consumo masivo empaquetado, funcionando como un termómetro adelantado de las compras cotidianas de los hogares argentinos.