Economía «partida»: el informe del PRO que cuestiona el modelo de Milei

A dos años y medio del inicio de la gestión de Javier Milei, la economía argentina se encuentra “partida”. A pesar de la estabilización macroeconómica, la desaceleración de la inflación y la normalización del mercado cambiario, la actividad no se ha movido de manera homogénea y los beneficios se distribuyeron de forma desigual entre los distintos sectores productivos.

Así lo indica el último informe de Pensar Argentina, el think tank del PRO, que identifica a las compañías relacionadas con la energía, la minería, el agro y los servicios financieros como las grandes ganadoras del nuevo modelo económico. En contraposición, los rubros más “sufridos” son los ligados a la construcción, la industria pyme, el comercio tradicional, la gastronomía masiva, el empleo público, los servicios personales, la educación, la salud y la cultura.

El informe plantea una pregunta central:

“Toda transformación económica tiene ganadores y perdedores. La verdadera pregunta es si el crecimiento será capaz de expandirse desde los sectores más dinámicos hacia el resto de la economía. ¿Y cómo hacemos para que ello ocurra?”

Mientras que la respuesta kirchnerista se basó en subsidios y una economía cerrada, lo que generó un freno a la productividad, la inversión y el crecimiento a largo plazo, la postura libertaria, según el estudio, se acerca a la “supervivencia del más apto”, donde el Estado garantiza una red mínima de contención social, sin que aún haya mostrado un “plan B para los perdedores”.

Desde el PRO, sin embargo, no se resignan a la inacción estatal:

“Desde el PRO no nos resignamos a creer que desde el Estado no podemos ayudar a aquellos sectores que hoy se están quedando atrás, como la industria y la construcción. Hay cosas para hacer: con inversiones en infraestructura pública para bajar costos de logística, la reducción de los impuestos más distorsivos, la simplificación de regulaciones o la apertura de nuevos mercados para nuestras exportaciones”.

Los “ganadores” del nuevo modelo

Los sectores que hoy lideran el crecimiento son aquellos intensivos en capital, divisas y exportaciones. El complejo energético, impulsado por Vaca Muerta, es una de las apuestas centrales de la actual administración. Con récords de producción, el año pasado el sector petrolero-petroquímico exportó US$11.772 millones (+12,8% interanual), consolidándose como una de las mayores fuentes de dólares y atrayendo inversiones millonarias.

El informe advierte sobre este sector:

“Puede ser el principal motor de dólares de la próxima década. Si se concreta infraestructura, la Argentina puede pasar de restricción energética a exportador estructural. Necesita capital, infraestructura, acuerdos provinciales, estabilidad regulatoria, licencia social y mercados externos. El riesgo es que sea un boom exportador con poco derrame o con tarifas internas demasiado altas para la industria y los hogares”.

La minería atraviesa una dinámica similar, combinando su potencial exportador, el Régimen de Incentivo a las Grandes Inversiones (RIGI), las inversiones de largo plazo y la demanda global. Las exportaciones sumaron unos US$5818 millones durante 2025 (+6,7%), incluyendo oro, plata y litio. Sin embargo, el estudio señala:

“Su límite político es que genera muchos dólares, pero poco empleo directo en relación con la inversión, y enfrenta conflictos ambientales y de licencia social”.

El agro es englobado como un “ganador relativo”, beneficiado por la recuperación climática, la baja parcial de retenciones y la normalización macro, aunque aún reclama por presión impositiva, tipo de cambio, costos e infraestructura. Este sector sigue siendo el corazón exportador argentino, generando US$40.175 millones el año pasado.

Finalmente, el sistema financiero también se incorpora al bloque de los ganadores, con un crecimiento del 24,7% el año pasado, impulsado por la normalización macro, la desinflación y la recomposición del crédito. A pesar de este crecimiento, el informe indica que es con “baja intensidad laboral” y, para la crítica, representa una economía donde “primero ganan los bancos y después —tal vez— llega la recuperación al resto”.

Los “perdedores” del modelo económico

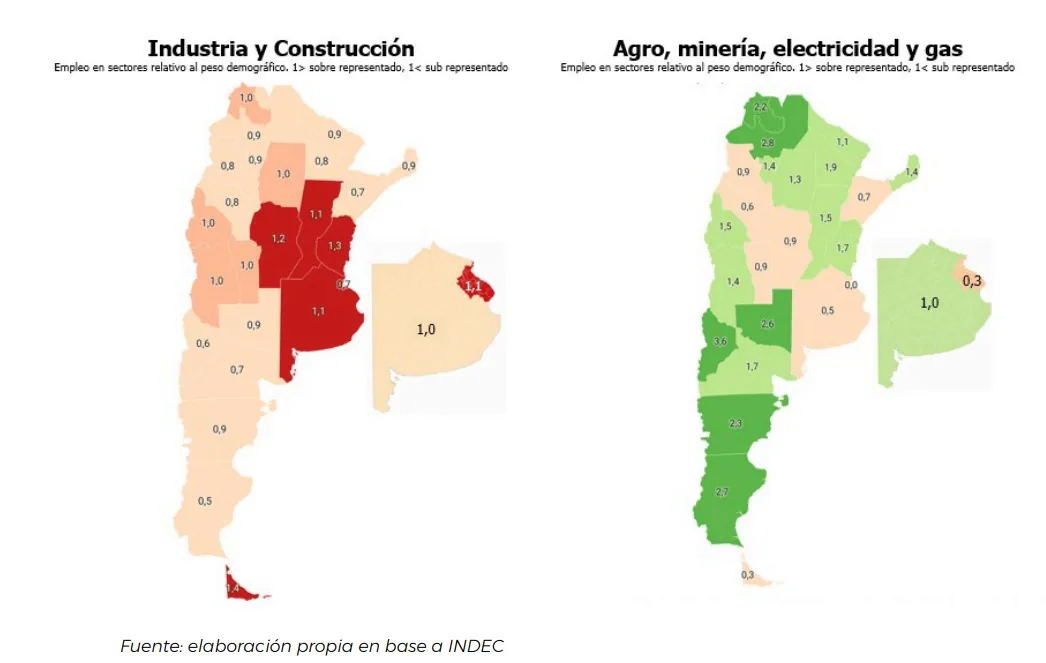

En la otra cara de la moneda se encuentran las actividades intensivas en mano de obra y mercado interno. La construcción se posiciona como uno de los perdedores más claros, debido al drástico recorte en la obra pública nacional, la recesión y el freno al crédito. Entre noviembre de 2023 y febrero de este año, se perdieron 75.238 puestos de trabajo registrados en este sector, lo que representa una caída del 16%.

El informe subraya:

“La construcción muestra el costo más visible del ajuste fiscal. Es el sector que mejor expresa la motosierra sobre la obra pública. La narrativa posible: el modelo ordena las cuentas, pero dejó rutas, viviendas, escuelas, hospitales, empresas y trabajadores en el camino”.

La industria es calificada como un sector “partido”. Mientras que las ramas exportadoras o integradas a energía, agro y minería se vieron favorecidas, el grueso de las pymes orientadas al mercado interno sufrió por la recesión, la apertura importadora, la caída del consumo, la suba de costos en dólares y la pérdida de empleo. Esto impactó especialmente en ramas como textiles, calzado, muebles, autopartes y metalmecánica pyme. Desde septiembre de 2023 hasta enero de este año se perdieron 73.000 puestos industriales formales. El estudio concluye:

“La industria es el test más difícil para el modelo Milei. Si mejora, el modelo puede decir que estabilizó y modernizó. Si no mejora, la oposición puede decir que el modelo reprimariza, abre importaciones y destruye empleo productivo”.

El comercio tradicional fue otro de los sectores sensibles al bolsillo, afectado por la caída del consumo y los ingresos reales. Sin embargo, algunos formatos “ganaron” por precios bajos, importaciones, comercio digital y eficiencia operativa.

“El comercio muestra la dimensión social del modelo. Es el lugar donde la macro se convierte en changuito, mostrador y persiana baja”, agrega el informe.

Finalmente, la hotelería y los restaurantes son sectores mixtos. Si bien crecieron un 7,4% durante 2025, la situación varía según el rubro. La gastronomía de clase media fue “golpeada por la caída del ingreso real”, mientras que la hotelería premium, los destinos internacionales y la gastronomía de alto valor resistieron mejor.

“Este sector muestra una paradoja del modelo: estabilidad y orden pueden ayudar al turismo, pero una Argentina cara en dólares y con salarios golpeados limita la recuperación”, remarca el think tank del PRO.

Francisco Cabrera, exministro de Producción durante el macrismo, reflexionó:

“Tenemos que trabajar todos para que esa transición acompañe lo mejor posible a los que hoy no tienen oportunidades. Por eso mismo tenemos que ir lo más rápido posible a lograr que este nuevo régimen productivo se consolide y expanda lo más posible. Dejar atrás la dicotomía ganadores/perdedores y concentrarnos en mejorar las condiciones generales para que cualquiera que quiera ganar, pueda”.