Mora crediticia: el Norte y Cuyo duplican a CABA en deudores con atrasos de más de 90 días

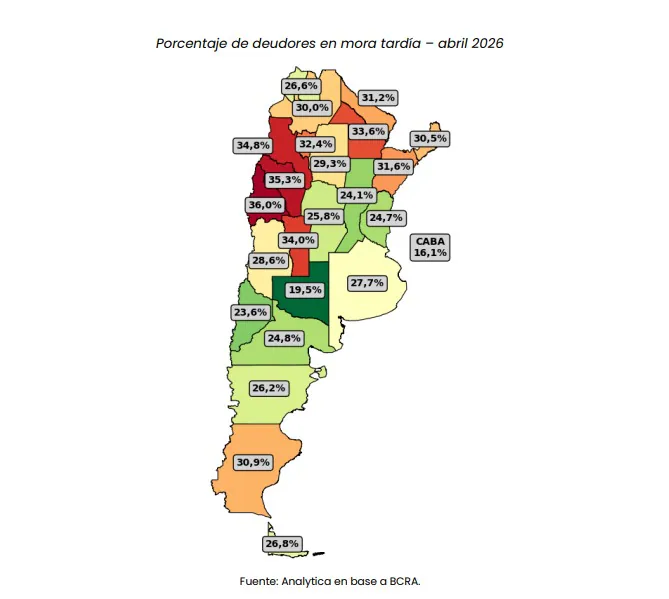

La capacidad de los argentinos para cumplir con el pago de sus créditos bancarios exhibe una marcada brecha geográfica, reflejando no solo diferencias socioeconómicas o etarias, sino también profundas desigualdades territoriales. Mientras que en la Ciudad de Buenos Aires apenas el 16,1% de los deudores registra atrasos superiores a 90 días, en provincias como San Juan, La Rioja y Catamarca, esta proporción supera el 35%.

Así lo revela un reciente informe de la consultora Analytica, que analizó datos del Banco Central (BCRA) y pone de manifiesto cómo el deterioro de la capacidad de pago de los hogares tiene una fuerte dimensión regional. La diferencia entre los extremos del país supera los 20 puntos porcentuales.

El mapa de la mora: San Juan a la cabeza

El ranking nacional de morosidad es encabezado por San Juan, con una tasa del 36% de deudores con atrasos significativos. Le siguen de cerca La Rioja (35,3%) y Catamarca (34,8%). Estas provincias del norte y Cuyo concentran los niveles más elevados de incumplimiento, a pesar de que suelen presentar una menor incidencia del crédito formal en relación con su población.

En el otro extremo, con los niveles más bajos de mora, se encuentran la Ciudad de Buenos Aires (16,1%), La Pampa (19,5%) y Neuquén (23,6%). Esto implica que, en las regiones con mayor incumplimiento, no solo hay menos personas dentro del sistema financiero formal, sino que una mayor proporción de esos deudores enfrenta serias dificultades para afrontar sus obligaciones.

Analytica sugiere que esta situación está intrínsecamente ligada a factores estructurales como la informalidad laboral, ingresos promedio más bajos y una menor profundidad del sistema financiero. De hecho, provincias como Santiago del Estero, Corrientes y Jujuy figuran entre las que tienen menor cantidad de deudores formales por habitante.

Deuda y capacidad de pago: la Patagonia, un caso particular

La distribución de la mora no guarda una relación lineal con el tamaño de las deudas. La región patagónica, por ejemplo, concentra los montos medianos más elevados del país, con Tierra del Fuego, Neuquén y Santa Cruz entre las jurisdicciones con mayores niveles de endeudamiento por persona. Sin embargo, ninguna de estas provincias se encuentra entre las de mayor incumplimiento.

El dato sugiere que el problema está más asociado a la capacidad de pago de los hogares y a las condiciones del mercado laboral que al volumen de deuda tomado por cada deudor.

Esto subraya que el factor determinante no es cuánto se debe, sino la estabilidad y suficiencia de los ingresos para hacer frente a esas obligaciones.

Brechas dentro de Buenos Aires y el reflejo de la dualidad económica

La heterogeneidad en la mora también se observa dentro de una misma jurisdicción. En la provincia de Buenos Aires, el 27,7% de los deudores presenta atrasos superiores a 90 días. No obstante, al analizar el Gran Buenos Aires (GBA) y el interior bonaerense, las diferencias son notorias: en el GBA, la proporción de morosos asciende al 30,3%, mientras que en el interior se reduce al 23,1%.

Las brechas son aún más marcadas a nivel municipal. Vicente López, por ejemplo, exhibe una tasa de mora del 15,1%, similar a la de la Ciudad de Buenos Aires. En contraste, Florencio Varela alcanza el 38,3%, seguido por José C. Paz (37,3%), Moreno (35,9%) y Malvinas Argentinas (35,1%).

El informe de Analytica coincide con un análisis previo de la Gerencia de Estudios Económicos del Banco Provincia, que sostuvo que el mercado de crédito está profundizando una dinámica de “dualidad permanente”. Esta dualidad se manifiesta en sectores con acceso creciente al financiamiento (como energía, minería y agroindustria, vinculados a exportaciones) y otros, como hogares y empresas orientadas al mercado interno (comercio, construcción e industria), que enfrentan mayores restricciones y un aumento en la irregularidad de cartera.

En síntesis, la distribución territorial de la mora es una expresión financiera de desigualdades económicas preexistentes, donde la escasez de empleo formal y los bajos ingresos dificultan el cumplimiento de obligaciones y el acceso a nuevas fuentes de crédito.