MSCI define la categoría de Argentina: ¿regresan los fondos internacionales?

En menos de 20 días, en pleno desarrollo del Mundial de Fútbol, los ojos del mercado financiero local se posan sobre MSCI, la empresa que construye los principales índices bursátiles del mundo. La compañía publicará su Annual Market Classification Review 2026, un informe que puede definir el futuro de la Argentina en los radares de los fondos internacionales. La expectativa es que el país abandone la categoría standalone (estado único) y recupere un lugar más favorable, lo que habilitaría el ingreso de al menos US$2300 millones al mercado de capitales local, según un informe del banco de inversión JP Morgan. No obstante, economistas advierten sobre obstáculos persistentes, como parte del cepo cambiario.

El índice MSCI, sigla de Morgan Stanley Capital International, es una referencia crucial para millones de inversores al momento de construir sus carteras de acciones. Clasifica a los países en cuatro categorías: desarrollados, emergentes, de frontera y standalone, según su nivel de desarrollo y riesgo. Cuanto mayor es el riesgo asignado a una economía, menor es el volumen de fondos globales habilitados para invertir en ese mercado. Argentina fue degradada a la categoría standalone en 2021, en un contexto de fuertes controles cambiarios y un deterioro en la relación con los grandes fondos de inversión.

El voto de los fondos y la memoria de 2018

A diferencia de las calificadoras de riesgo como Moody’s o Standard & Poor’s, cuya decisión se basa en análisis técnicos propios, la determinación de MSCI surge del voto de grandes fondos de inversión. Estos se apoyan en informes técnicos de la firma, pero también valoran su experiencia operativa y el trato recibido en cada país. En su mayoría, se trata de fondos de pensión, no de fondos especulativos.

“La expectativa recae en que la Argentina sea incluida en la watchlist (observación) del organismo para una eventual reclasificación a mercados emergentes o, al menos, ser promovida de standalone a economía de frontera. No obstante, es apropiado ajustar expectativas en torno a este tema, dado que MSCI suele ser meticuloso en evaluar no solo los cambios normativos —especialmente en materia de movilidad de capitales—, sino también su irreversibilidad, donde la experiencia de 2018 y 2019 aún pesa en la memoria de la institución», advirtió Parakeet Capital, una empresa de asesoramiento financiero.

El antecedente de 2018 sigue presente. En ese año, Argentina ascendió de mercado de frontera a emergente, en un proceso impulsado por el entonces ministro de Finanzas Luis Caputo y el actual canciller Pablo Quirno. Sin embargo, al año siguiente, la crisis cambiaria y la reimplantación de controles llevaron a una nueva degradación que culminó en la categoría standalone en 2021. Esta historia es un factor relevante para la evaluación de MSCI, que no solo mide los cambios normativos actuales, sino también la consistencia de esas reformas a lo largo del tiempo.

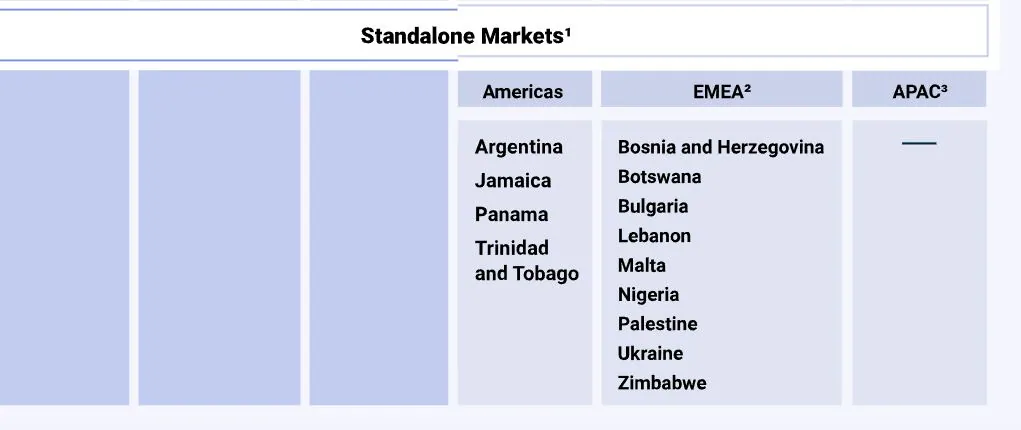

Actualmente, Argentina comparte la categoría standalone con países como Trinidad y Tobago, Jamaica, Panamá, Nigeria, Bosnia y Herzegovina, Bulgaria, Malta, Ucrania, Botswana y Zimbabwe. Dos escalones más arriba, en la categoría de emergentes, se encuentran sus vecinos Brasil, Chile, Colombia y Perú, entre otros.

Obstáculos persistentes y el riesgo país

Con la gestión de Javier Milei, se levantaron parte de los controles cambiarios y se permitió a las compañías internacionales distribuir dividendos a partir de 2025. No obstante, aún persisten restricciones para el giro de utilidades por ganancias de años anteriores y sigue vigente la “restricción cruzada”, que impide operar simultáneamente en el mercado oficial y en el financiero durante un período determinado. Para que MSCI avance con una mejora de categoría, estos obstáculos deberían despejarse.

En paralelo al debate por la clasificación, los mercados observan otras señales. “En un contexto internacional todavía cargado de incertidumbre, el riesgo soberano argentino está dando una señal de resiliencia, anotando su sexta jornada por debajo de los 500 puntos básicos. Mientras tanto, a juzgar por los flujos de equity y en virtud de encuestas que comenzaron a dar una sustancial ventaja a Lula por sobre Bolsonaro, pareciera que algunos inversores optaron por salir de Brasil y refugiarse en la Argentina”, señaló Parakeet Capital.

Una reclasificación exitosa habilitaría el ingreso de al menos US$2300 millones al mercado de capitales local, según estimó JP Morgan. Este flujo no provendría solo de fondos pasivos que replican el índice, sino que también atraería fondos activos que buscarían alinearse con la nueva categoría. Entre las firmas argentinas que suelen aparecer como candidatas para integrar el índice figuran YPF, Vista, Grupo Financiero Galicia, Banco Macro, Pampa Energía, TGS, Central Puerto y BBVA Argentina.

“A nivel general, siempre se consideran criterios vinculados al país y luego aspectos cualitativos y cuantitativos de las empresas. La realidad es que la Argentina no liberó completamente el cepo. Si bien a partir del ejercicio 2025 las compañías internacionales podrán distribuir dividendos, todavía hay restricciones para las locales y sigue vigente la restricción cruzada”, explicó Norberto Sosa, economista y director de Invertir en Bolsa (IEB), conocedor del funcionamiento del índice.

Si MSCI incluyera a la Argentina en su lista de observación el 23 de junio, la reclasificación efectiva podría materializarse entre 2027 y 2028. El cronograma dependerá, en parte, de que las reformas económicas se sostengan y de cómo evolucione el escenario político de cara a las elecciones presidenciales de ese año.