Mora récord en fintech: una de cada cuatro deudas ya tiene problemas de pago

Las familias argentinas enfrentan crecientes dificultades para cumplir con sus compromisos financieros. En un escenario marcado por tasas de interés elevadas, una inflación que ya no licúa las cuotas con la misma velocidad y salarios que no acompañan el ritmo de los precios, la morosidad en el universo de las fintech y otros proveedores de pago no financieros ya afecta a una cuarta parte de la cartera total de deudas.

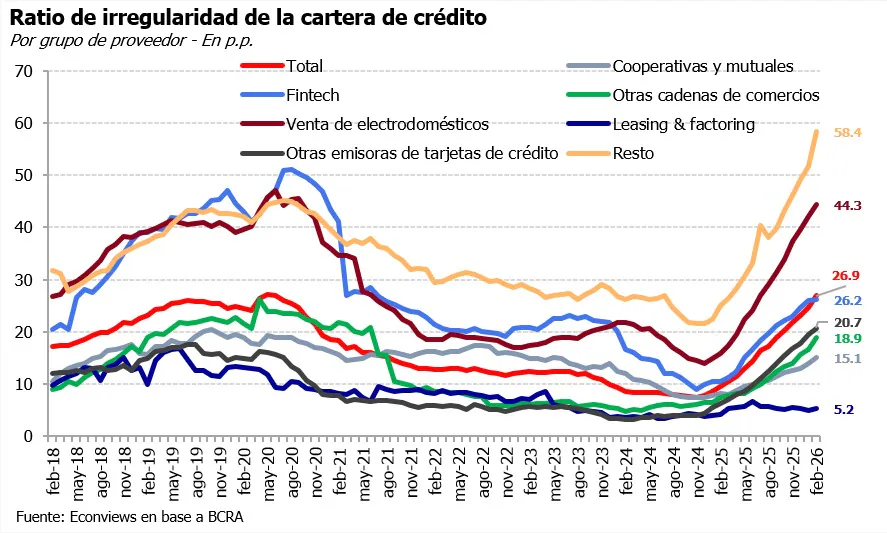

Los datos, confirmados este jueves por el Informe de Proveedores No Financieros de Crédito (PNFC) del Banco Central, muestran que la irregularidad total de las carteras no bancarias alcanzó el 26,9% en febrero de este año. Esta cifra representa un aumento de 9,7 puntos porcentuales respecto a agosto de 2025 –antes de las elecciones legislativas nacionales y el consecuente salto de las tasas de interés en pesos–, y una disparada de 17,4 puntos porcentuales en la comparación interanual, cuando los valores se encontraban en mínimos históricos.

La falta de pago golpea directamente al ecosistema de las billeteras digitales, donde el índice de irregularidad trepó al 26,2%. Las emisoras de tarjetas de crédito no bancarias, por su parte, registraron una mora del 20,7%. En contraste, la irregularidad de los créditos en los bancos para las familias se sitúa en el 11,2%.

Mariano Biocca, director ejecutivo de la Cámara Argentina Fintech, explicó días atrás la particularidad del sector: “De cada $100 en retraso, solamente $8 lo están con una empresa fintech. Es el sector que le presta a quien nadie más quiere prestarle, porque no tienen la capacidad o el apetito por hacerlo, pero la participación dentro del mercado es relativamente pequeña en términos de volumen. Cada una de las compañías, sea con personas o con inteligencia artificial, busca entender la situación de esas personas, dónde están parados, qué otras deudas tienen y cómo generan un plan de pago que sea lo más amigable posible».

El desglose de la asistencia crediticia realizado por la autoridad monetaria revela que la falta de pago se concentra en los préstamos personales, donde la incobrabilidad alcanzó un récord del 34,1%. Las tarjetas de crédito, en cambio, tuvieron una mora del 19,4% con los proveedores de pago no financieros en febrero.

La presión también llega a las PYMES

Las pequeñas y medianas empresas (pymes) tampoco escapan a la presión financiera. Este jueves se conoció que la morosidad dentro del sistema de Sociedades de Garantía Recíproca (SGR), herramienta clave para que las pymes accedan a avales para crédito privado, alcanzó niveles del 4,6% en abril. Este dato marca una fuerte aceleración frente a los mínimos históricos de mediados de 2024, cuando la mora era del 2,8% para finales del año pasado, según un relevamiento de Moody’s Argentina.

Para la calificadora de riesgo, este deterioro obedece a múltiples factores. Entre ellos, las tasas reales positivas que incrementaron el costo financiero a finales de 2025, el menor efecto de licuación de la inflación sobre las obligaciones en pesos, y una recuperación económica heterogénea que muestra rezagos en sectores como industria, comercio y construcción frente a los primarios y de servicios.

Moody’s Argentina proyecta que “la morosidad exhibirá cierta presión adicional en el corto plazo, para luego converger gradualmente hacia niveles históricos cercanos al 4%”. La normalización será progresiva, dado que dos tercios del riesgo vivo se concentran en el canal bancario con plazos de amortización más extendidos. Sin embargo, la depuración natural del stock más antiguo, la posibilidad de refinanciaciones a menores tasas de interés y un riesgo vivo que crecerá —orientado a sectores con mejores perspectivas— sustentan dicha convergencia.

La irregularidad de pago en este segmento evidencia que la mora menor a 90 días pasó a representar el 37% de la cartera, frente al 29% de un año atrás. Esto, según la calificadora, señala un deterioro reciente que refleja las presiones de liquidez que atraviesan las pymes.

Otras señales complementarias de estrés financiero incluyen una mayor incidencia de cheques rechazados por falta de fondos en el sistema de pagos minoristas (con un pico del 1,7% del monto compensado en noviembre pasado, el nivel más alto desde 2020), además del deterioro en la situación de las empresas avaladas en la Central de Deudores del Banco Central (BCRA).

A pesar de este panorama, Moody’s destaca que “el sistema de SGR cuenta con mitigantes que no existían en períodos previos de estrés, lo que le permite gestionar el deterioro actual con mayor solidez y previsibilidad”. La entidad subraya que el sistema enfrenta el ciclo actual con una base más sólida, producto de avances regulatorios, operativos y de gobierno corporativo implementados en los últimos años, que han reducido la exposición a riesgos idiosincáticos gracias a carteras diversificadas y límites de concentración por grupo económico.