Financiamiento Pyme: las tasas bajan, pero las empresas priorizan la supervivencia ante la crisis de consumo

En un escenario de profunda contracción del consumo interno que golpea a la industria, el crédito emerge como una herramienta fundamental para las pequeñas y medianas empresas (Pymes) argentinas. Sin embargo, un nuevo informe revela que, a pesar de que las tasas de financiamiento están bajando, estas compañías recurren al capital principalmente para mantener su operatividad, no para expandirse.

Esta dinámica se desprende de la primera edición del Índice de Financiamiento de Pymes (IFP), presentado por la ALyC VetaCap con el respaldo del Mercado Argentino de Valores (MAV). El indicador, diseñado para monitorear el acceso y costo del financiamiento Pyme en el mercado de capitales local, registró una mejora en las condiciones financieras tanto intermensual como interanual.

El costo del crédito se abarata

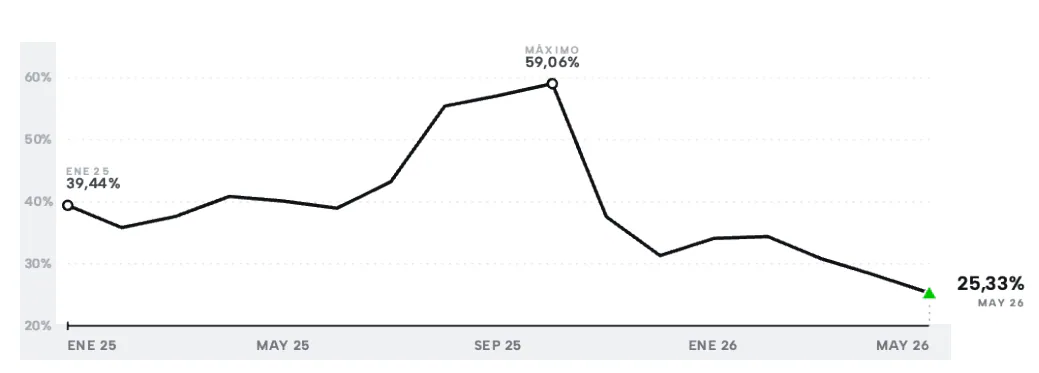

El informe detalla que en mayo, la tasa promedio ponderada por monto operado de los principales instrumentos de financiamiento Pyme se ubicó en 25,33% de TNA (tasa nominal anual) vencida. Este valor representa el costo financiero efectivo que las empresas pagaron para financiarse a través del MAV durante ese mes. El volumen EPyME alcanzó los $587 mil millones en 29.692 operaciones, lo que implica una leve caída del 2,2% respecto a abril de 2026. Un dato significativo es que el IFP deflactado fue de -2,33%, al descontar la inflación acumulada del período, que se ubicó en 28,3%.

El documento subraya que “el costo del financiamiento Pyme continuó abaratándose, en línea con la dinámica general de baja de tasa en pesos”. La mejora es aún más notoria en términos interanuales: la tasa retrocedió 14,82 puntos porcentuales (p.p.) respecto al mismo período en 2025, lo que marca un “cambio estructural de las condiciones de financiamiento”.

Felipe Venancio, socio gerente general y presidente de Vetacap, señaló que el IFP es un “punto de partida” para debatir sobre el déficit y el tamaño reducido del mercado de créditos privados en el país para la economía productiva. “Nosotros estamos convencidos de que el crecimiento del crédito va a pasar en los próximos años en este país”, afirmó. Por su parte, Santiago Migone, gerente de Desarrollo de Negocios en VetaCap, destacó que “el crédito privado en Argentina es minúsculo” en comparación con otros países de la región. Evaluó que, si bien comenzó a crecer fuerte en los últimos dos años con la normalización de la nominalidad y la baja de la inflación, en 2026 experimentó un estancamiento que podría revertirse con una mayor desaceleración de precios.

Crédito para “sobrevivir”

Este optimismo en la mejora de los costos de financiamiento contrasta fuertemente con la realidad operativa del sector industrial. El último Informe de Indicadores Industriales y Expectativas del Centro de Estudios de la Unión Industrial Argentina (UIA) determinó que, si bien la actividad mostró una leve recuperación en abril (43,5%), el 38% de las empresas relevadas reportó una caída en sus niveles de producción frente al trimestre anterior. La situación es aún más crítica para las Pymes: un 43,9% de estas firmas reportó bajas en producción y un 52,8% en ventas.

La fragilidad financiera del sector queda expuesta por los problemas de cumplimiento de obligaciones: el 44,9% de las empresas consultadas tuvo dificultades para afrontar compromisos de salarios, proveedores, servicios o impuestos en abril. Como consecuencia, muchas debieron recurrir al aumento del endeudamiento o la necesidad de financiamiento en el corto plazo (36,3%) para cubrir necesidades inmediatas. A su vez, el 33,9% se vio obligado a realizar el pago de intereses y mayores costos financieros.

Ante este panorama, se observa que, a pesar del abaratamiento en el costo de financiamiento que indica el IFP de Vetacap, las Pymes no están tomando más crédito para crecer o invertir, sino que lo utilizan de forma defensiva para sostenerse ante la baja en sus ventas y producción. Esta tendencia se ve reflejada en los plazos de financiamiento: el IFP detectó que el segmento de 0 a 30 días creció en participación, mientras que el plazo promedio general descendió de 76 a 66 días. Esta preferencia por la liquidez inmediata confirma que el mercado prioriza la supervivencia operativa del “día a día” frente a los proyectos de inversión de largo plazo.