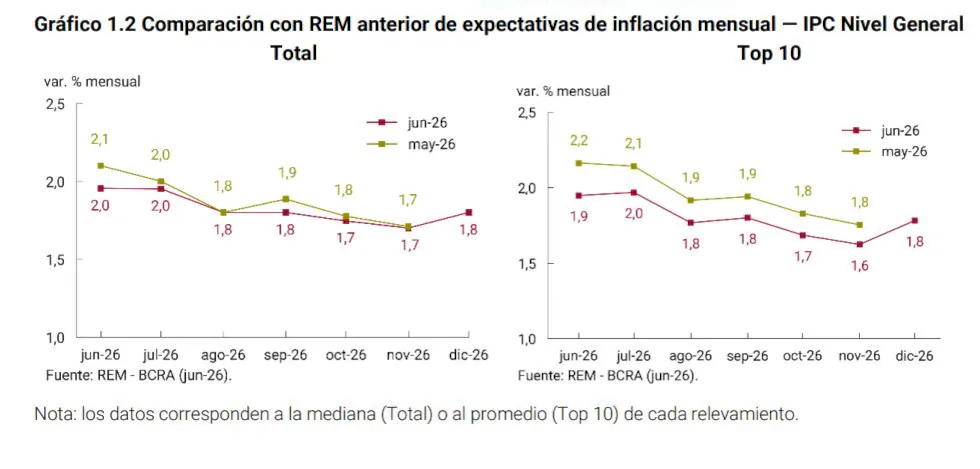

REM del BCRA: el mercado prevé que la inflación baje a 1,6% en agosto, pero descarta el 0% este año

El consenso de los analistas económicos anticipa que la inflación de junio se habría ubicado entre el 1,9% y el 2%, un nivel que se mantendría durante julio. Las proyecciones del mercado indican que recién a partir de agosto comenzaría un sendero levemente descendente, ubicándose entre el 1,6% y el 1,8% mensual hasta fin de año.

Esta perspectiva surge del nuevo Relevamiento de Expectativas de Mercado (REM), la encuesta que elabora el Banco Central (BCRA) y que reúne las estimaciones de 44 participantes, incluyendo 32 consultoras y centros de investigación, y 12 entidades financieras. El sondeo, realizado entre el 26 y el 30 de junio, muestra que los especialistas no comparten el optimismo del Gobierno de alcanzar una inflación mensual del 0% en algún mes de este año, posiblemente por la incertidumbre sobre una eventual rebaja en los precios de los combustibles.

Proyecciones de inflación y actividad económica

Los analistas ajustaron levemente a la baja sus previsiones inflacionarias para la segunda mitad del año, en aproximadamente una décima porcentual por mes respecto a la encuesta de mayo. Esto se traduce en una proyección de inflación anual del 30% (o 28,8% en su medición núcleo), medio punto porcentual menos que lo estimado el mes anterior.

En cuanto a la actividad económica, el REM proyecta un crecimiento del Producto Bruto Interno (PBI) del 3% para 2026, lo que representa entre 0,1 y 0,2 puntos porcentuales por encima del relevamiento anterior. Para el segundo trimestre de este año, se estima una expansión del PBI desestacionalizado del 0,6%, aunque esta cifra fue recortada en 0,6 puntos porcentuales respecto a la encuesta previa. Para el tercer y cuarto trimestre, los participantes esperan un crecimiento del 0,9% en cada caso.

El impulso principal de la economía seguiría proviniendo de las actividades vinculadas al sector externo. Esta hipótesis se refuerza con la proyección de una balanza comercial que cerraría el año con un superávit de US$23.600 millones. Este saldo resultaría de exportaciones FOB por US$100.000 millones (US$1453 millones más que en la encuesta anterior) e importaciones CIF por US$76.400 millones (US$1963 millones menos que en el relevamiento previo).

Estabilidad cambiaria y tasas de interés

El buen desempeño del comercio exterior y el consecuente ingreso de divisas son factores clave que, según los analistas, mantendrán la estabilidad cambiaria en los próximos meses, tras el reacomodamiento del dólar en junio. Se proyecta que el tipo de cambio oficial cerraría el año entre $1621 y $1673, sin alcanzar el techo de la banda cambiaria, actualmente en $1814,21. La variación interanual esperada respecto a diciembre de 2025 sería del 15,5%.

La estabilidad también se trasladaría a las tasas de interés en pesos. Para julio, los participantes del REM proyectaron una TAMAR de bancos privados de entre 22,5% y 22,8% nominal anual, unos 0,3 puntos porcentuales por debajo de la estimación anterior, equivalente a una tasa efectiva mensual de entre 1,85% y 1,86%. Hacia fin de año, se espera que esta referencia se ubique entre el 22% y el 23,1% nominal anual.

Mercado laboral: mejora gradual y desafíos

A pesar de las proyecciones optimistas en algunos sectores, la economía argentina presenta características duales, con áreas de fuerte dinamismo y otras, especialmente las intensivas en empleo, que aún muestran dificultades para recuperarse. Esta realidad explica que el mercado anticipe una mejora muy gradual del mercado laboral. La tasa de desocupación abierta se mantendría prácticamente estable: desde el 7,7% de la población económicamente activa (PEA) estimada para el período actual (0,1 punto porcentual por encima de la encuesta previa), descendería apenas hasta una franja de entre el 7,5% y el 7,6% hacia fin de año.