Presión tributaria: un trabajador argentino destina casi medio año a pagar impuestos

Un trabajador asalariado formal en Argentina necesita trabajar entre 172 y 182 días al año para afrontar la carga tributaria que recae sobre sus ingresos, consumo y patrimonio. Esto significa que recién entre el 21 de junio y el 1 de julio, un contribuyente comienza a generar ingresos “para sí mismo”, luego de haber destinado el equivalente a casi seis meses de trabajo al pago de impuestos nacionales, provinciales y municipales.

Así lo reflejó un informe elaborado por el Instituto Argentino de Análisis Fiscal (Iaraf), que calculó el denominado “Día de la Independencia Tributaria”. Este indicador de presión fiscal considera los impuestos recaudados por un país durante un año y los divide por el ingreso o el producto bruto, equiparando el porcentaje de presión tributaria a un porcentaje del año calendario.

El impacto en los distintos perfiles de ingreso

El estudio del Iaraf toma como referencia cuatro perfiles de hogares, compuestos por un matrimonio con dos hijos y un único trabajador registrado. Para estimar la carga tributaria, se consideraron no solo los impuestos directos sobre el salario, sino también los aportes y contribuciones a la seguridad social, el Impuesto a las Ganancias cuando corresponde, los tributos patrimoniales y los impuestos indirectos que se pagan al consumir bienes y servicios.

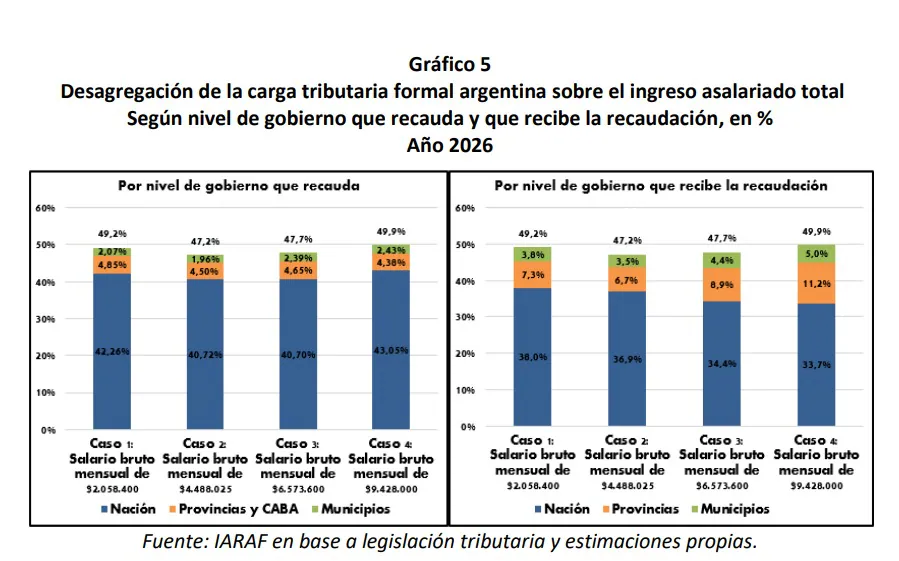

Los casos analizados contemplan distintos niveles de ingreso bruto mensual: desde $2.058.000 hasta $9.428.000. En todos ellos, la carga tributaria formal ronda el 50% del ingreso total, aunque con diferencias según el nivel de remuneración.

Un dato llamativo es que la presión tributaria no aumenta de manera lineal. El trabajador con el ingreso más bajo (primer caso) soporta una carga fiscal del 49,2%. Esta cifra es superior a la de los casos dos (47,2%) y tres (47,7%), a pesar de que estos últimos perciben remuneraciones 118% y 219% más elevadas, respectivamente. Recién en el cuarto caso, correspondiente al salario más alto, la carga tributaria supera la de la primera familia (49,9%) debido a un mayor peso del Impuesto a las Ganancias y tributos patrimoniales.

Según el Iaraf, este comportamiento se explica por dos factores principales. Por un lado, los aportes personales a la seguridad social pierden peso relativo a medida que aumentan los ingresos debido a los topes vigentes. Por otro, los hogares con mayores ingresos destinan una menor proporción de sus recursos al consumo, lo que implica que pagan relativamente menos impuestos indirectos, como el IVA y otros tributos incorporados al precio de bienes y servicios.

Distribución de la recaudación y tiempo de trabajo

El informe también analiza cómo se distribuye esa recaudación entre los distintos niveles del Estado. Si bien el Gobierno nacional concentra la mayor parte de los recursos que recauda directamente, una parte significativa luego se redistribuye a provincias y municipios mediante el régimen de coparticipación.

En el caso de los trabajadores de menores ingresos, por ejemplo, la Nación genera inicialmente una carga equivalente al 42,26% del ingreso total, aunque finalmente recibe alrededor del 38%. En cambio, tras el reparto de estos fondos, incrementan su participación las provincias (de 4,85% trepa a 7,3%) y los municipios (de 2,07% a 3,8%).

Traducida a tiempo de trabajo, la presión tributaria implica que el trabajador de menores ingresos tiene que destinar 29 minutos y 31 segundos de cada hora trabajada para poder pagar sus impuestos. Para quienes ganan cerca de $4,5 millones, esa relación es de 28 minutos y 18 segundos; de 28 minutos y 36 segundos para los asalariados que cobran $6,5 millones; y para el trabajador más adinerado, unos 29 minutos y 55 segundos de cada hora.

Leves cambios respecto a años anteriores

En comparación con los años anteriores, desde el Iaraf observaron leves cambios. La carga tributaria se redujo apenas 0,1 puntos porcentuales para tres de los cuatro perfiles analizados, debido a la disminución de la carga nacional indirecta sobre el consumo. En el caso del perfil de mayor ingresos, permaneció sin modificaciones, porque esa baja se compensó con el aumento de la carga asociada a los tributos patrimoniales provinciales y municipales.

Como consecuencia, este año el “Día de la Independencia Tributaria” se adelantó apenas un día para algunos contribuyentes, marcando un cambio marginal en la presión fiscal general.