Alerta por mora: 5,3 millones de argentinos tienen deudas impagas y los jóvenes son los más afectados

Más de cinco millones de argentinos enfrentan serios problemas para cumplir con el pago de sus créditos, acumulando atrasos superiores a los tres meses. Este escenario de morosidad, que impacta a casi el 27% de las personas con algún tipo de deuda en el sistema financiero, muestra una preocupación creciente, especialmente entre los más jóvenes.

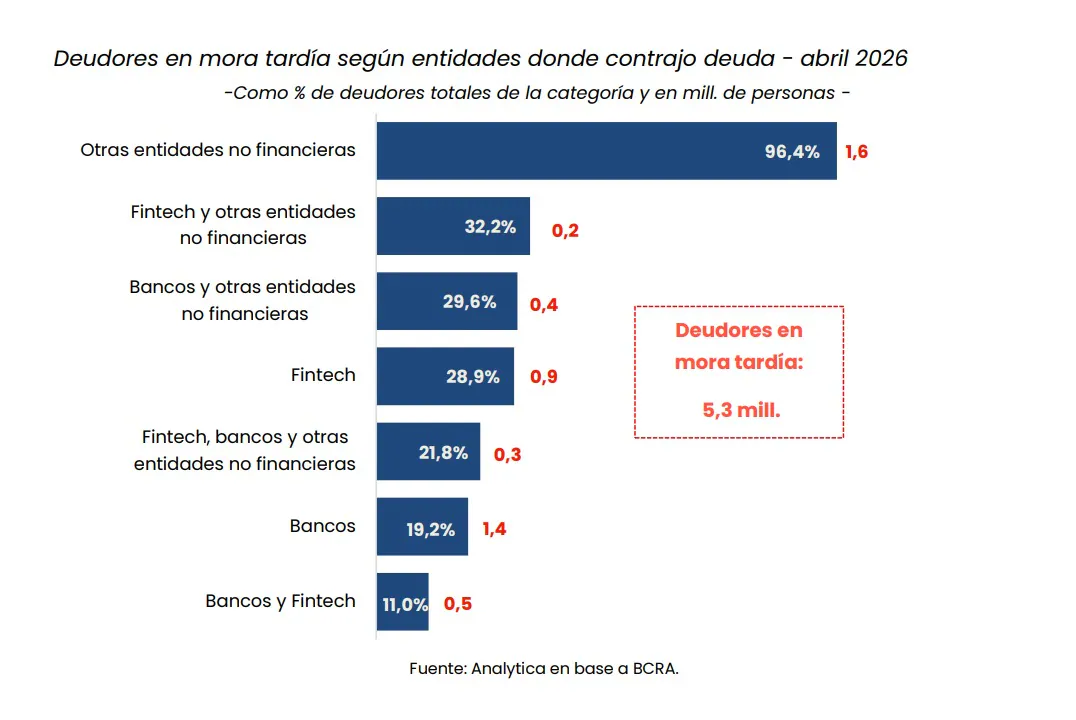

Según un informe de la consultora Analytica, al que accedió LA NACION, un total de 5,3 millones de personas tienen deudas con más de 90 días de atraso, sobre un universo de 19,8 millones de deudores. El relevamiento abarca una amplia gama de financiadores, incluyendo bancos, fintech (como Mercado Pago y Tarjeta Naranja), mutuales, cooperativas, tarjetas de consumo, casas de electrodomésticos y fideicomisos financieros.

La deuda total de las familias en este sistema asciende a $74,2 billones, lo que representa el 6,5% del Producto Bruto Interno (PBI). La mayor parte de esta deuda, el 82,4%, corresponde a bancos, mientras que el 10,1% se atribuye a fintech y el 7,5% restante a otras entidades. El estudio de Analytica subraya que la expansión del crédito por fuera del sistema bancario tradicional, si bien amplió el acceso al financiamiento, también expuso a una porción de los hogares a condiciones más onerosas y mayores niveles de riesgo.

La mora se acentúa fuera del sistema bancario y entre los jóvenes

El informe detalla que la morosidad no afecta de la misma manera a todos los segmentos. Entre los deudores que solo tienen créditos con bancos, el porcentaje de morosos alcanza el 19,2%. Sin embargo, esta cifra se eleva al 28,9% entre quienes se financian exclusivamente a través de billeteras virtuales, y supera el 32% entre las personas que mantienen créditos únicamente con entidades no financieras. Esta diferencia también se observa en el monto de las deudas: mientras que el 26,9% de los deudores tienen atrasos superiores a 90 días, la irregularidad medida sobre el stock de crédito es menor en los bancos (11,9%), pero considerablemente más alta en las fintech (21,6%) y en el resto de las entidades (43,1%). Esto sugiere que gran parte de los incumplimientos se concentra en créditos de menor cuantía y en segmentos económicos más vulnerables.

La situación es particularmente preocupante entre los jóvenes. La irregularidad entre las personas de 18 a 30 años alcanza niveles cercanos al 40%, siendo el porcentaje más elevado de todos los grupos etarios. Esta proporción disminuye progresivamente con la edad, ubicándose por debajo del 17% entre los mayores de 60 años. La consultora Analytica explica que esta brecha se debe a los problemas de inserción laboral y los ingresos rezagados que impactan con mayor intensidad en este grupo demográfico.

Los datos del Indec refuerzan esta perspectiva, mostrando un incremento en la tasa de desempleo para mujeres y hombres jóvenes. La tasa de desempleo entre las mujeres de 14 a 29 años pasó del 13,8% al 16,8% en un año, mientras que para los hombres de la misma franja etaria subió del 12,5% al 16,2%. Analytica concluye que esta situación genera una cohorte que enfrenta simultáneamente dificultades laborales y un historial crediticio deteriorado, lo que podría condicionar su acceso a financiamiento formal por un período prolongado.

Ingresos y geografía: otros factores de la morosidad

El estudio también relaciona la morosidad con el nivel de ingresos. Los monotributistas de menores recursos, por ejemplo, presentan los indicadores de incumplimiento más elevados. En la categoría A, la más baja, el 17,9% de las personas registra atrasos superiores a 90 días, mientras que en la categoría K, de mayor facturación, el porcentaje cae al 8,5%.

Además, se detectaron fuertes diferencias geográficas. Las provincias del norte del país exhiben los niveles más elevados de incumplimiento, en contraste con la Ciudad de Buenos Aires, que registra los indicadores más bajos. Dentro de la provincia de Buenos Aires, el conurbano supera el 30% de deudores con atrasos, frente al 23,1% del resto del territorio provincial.

Este deterioro de los indicadores de mora se produce en un contexto donde el Gobierno apuesta al crédito como motor de la actividad económica. Sin embargo, informes privados, como el de Econviews, advierten que las financiaciones otorgadas por proveedores no financieros comenzaron a desacelerarse, atribuyendo el fenómeno al menor margen de endeudamiento de los hogares, el aumento de la morosidad y la erosión inflacionaria sobre los ingresos reales. Econviews también destaca que las tasas de interés de estos proveedores suelen ser muy superiores a las bancarias, superando en promedio el 140% nominal anual en préstamos personales.

En la misma línea, la Gerencia de Estudios Económicos del Banco Provincia alertó sobre una caída real del 6% en los préstamos bancarios en pesos a las familias entre enero y mayo. El informe señala que la volatilidad de las tasas, el incremento de la irregularidad de cartera y la mayor cautela de las entidades financieras están limitando la expansión del crédito al sector privado.