Carne a China: Argentina ante una oportunidad clave por el agotamiento de cuotas de Brasil y Australia

El mercado mundial de la carne vacuna experimenta un momento de fuerte reconfiguración y expectativa, con un escenario que podría beneficiar significativamente a Argentina. Durante el primer semestre del año, dos de los mayores abastecedores de China, Australia y Brasil, agotaron la totalidad de sus cuotas de exportación preferenciales hacia el gigante asiático para todo el 2026. Esta situación genera interrogantes sobre la evolución de los precios de los cortes ganaderos en la segunda mitad del año y abre una ventana de oportunidad para otros exportadores.

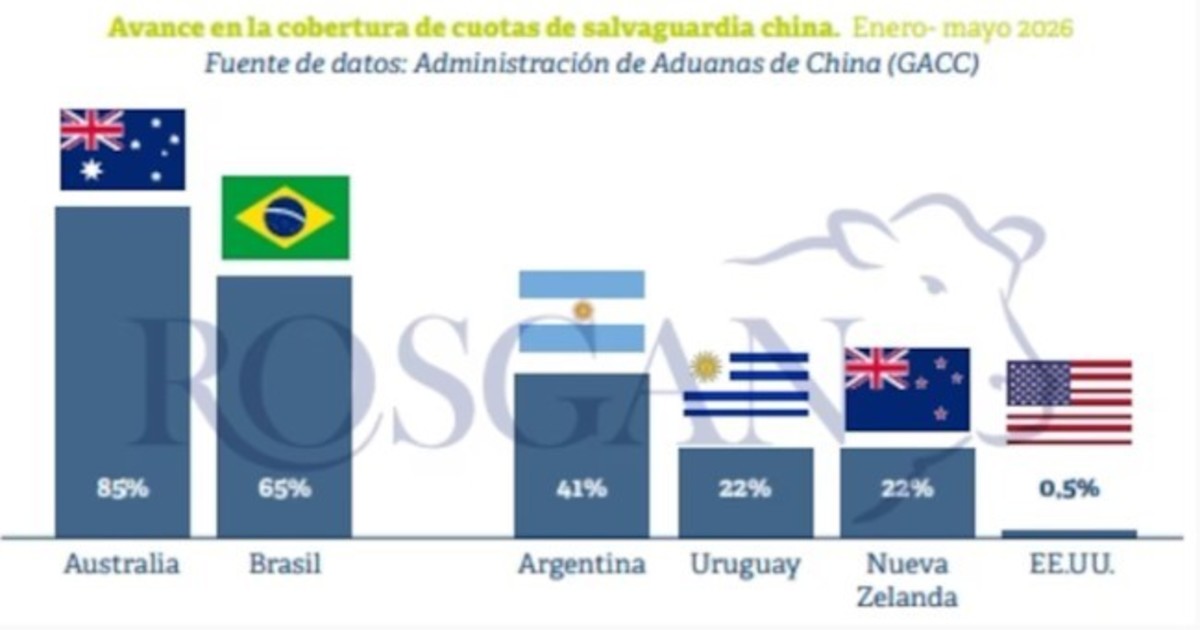

Según un informe elaborado por el Rosgan, Australia ya cubrió las 205.000 toneladas anuales asignadas por el gobierno chino, mientras que Brasil alcanzó su cupo de 1,1 millones de toneladas. Esta realidad llevó a varias plantas frigoríficas brasileñas a reducir o incluso suspender la producción destinada al mercado asiático, buscando evitar embarques que queden sujetos a aranceles impositivos de hasta el 67%.

El contraste es notorio con otros exportadores como Argentina, Uruguay, Nueva Zelanda e incluso Estados Unidos, que avanzan a un ritmo considerablemente más lento en la utilización de sus respectivas cuotas. Este enfoque divergente responde a distintas estrategias comerciales.

Estrategias divergentes y la incógnita aduanera

De acuerdo con datos de la Administración General de Aduanas de China, hasta fines de mayo, Argentina había ejecutado apenas el 41% de su cupo, con 210.857 toneladas ingresadas. Uruguay y Nueva Zelanda mostraban niveles de utilización aún menores. Los analistas del Rosgan explican que, mientras Australia y Brasil buscaron saturar rápidamente el mercado bajo la expectativa de una negociación futura, un segundo bloque de países, incluida la Argentina, apostó por un ritmo más moderado.

La lógica detrás de esta segunda estrategia fue esperar que el desabastecimiento provocado por el agotamiento de los cupos generara una mejora en los valores de mercado, impulsada por la propia necesidad de compra de los importadores chinos. Sin embargo, el informe advierte que, hasta ahora, ninguna de las dos posturas logró materializar plenamente los resultados económicos esperados. Durante los primeros cinco meses del año, China importó cerca de 1,3 millones de toneladas de carne vacuna, un 18% más que en igual período de 2025, y los precios promedio pagados fueron un 14% más altos que el año pasado, superando las previsiones iniciales del gobierno chino.

La agresiva estrategia de Australia y Brasil en el primer cuatrimestre alteró todas las proyecciones, estimándose ahora los volúmenes disponibles para la segunda mitad del año entre 40.000 y 50.000 toneladas mensuales. No obstante, el comportamiento futuro del negocio sigue condicionado por un factor clave: las decisiones regulatorias que adopte China respecto de las importaciones fuera de cuota.

La gran pregunta que hoy domina el tablero ganadero es si el gobierno de Beijing permitirá el ingreso de carne fuera de cuota para ser almacenada en depósitos aduaneros hasta la renovación de los cupos en enero de 2027.

Si esta posibilidad no se habilita, los países que aún conservan una porción significativa de sus cuotas sin utilizar, como Argentina, podrían fortalecer su posición comercial y capturar mejores precios durante los últimos meses del año. Pero existe también un escenario alternativo perjudicial: si China autoriza el almacenamiento en frío fuera de cuota, Australia y especialmente Brasil tendrían margen para volver a colocar producto antes de fin de año, presionando a la baja los valores de ingreso y preparándose para nacionalizar rápidamente esa carne una vez renovados los cupos. Por ahora, el mercado parece haber ingresado en un impasse técnico, condicionado por una fuerte expectativa y cautela entre los compradores chinos.