Malestar económico: el ingreso disponible cayó por quinto mes, pero hay señales de un cambio de tendencia

El ingreso disponible de las familias argentinas, ese «puchito» que queda luego de cubrir los gastos fijos y que se destina generalmente a consumos no esenciales, sufrió en marzo su quinta caída consecutiva. Según datos de la consultora Empiria, el monto se contrajo un 0,5% real respecto a febrero, acumulando un deterioro del 4% desde noviembre de 2023. Esta situación, que impacta directamente en el poder adquisitivo, es una de las principales causas del malestar en los hogares, especialmente en la clase media.

Los gastos fijos, que incluyen servicios como luz, gas, agua y alquiler, ya representan más de un tercio (el 33%) del presupuesto en hogares de bajos ingresos. En casas con mayores recursos, si se suman servicios como prepagas o colegios privados, este porcentaje escala al 29% de los ingresos, generando una presión significativa en la economía familiar.

Las expectativas de mejora y la confianza del consumidor

Pese al panorama de contracción, los analistas de Empiria, la consultora que dirige Hernán Lacunza, aventuran que abril podría marcar un quiebre en esta racha negativa, aunque advierten que el dato es «muy preliminar». Esta perspectiva se alinea con el optimismo expresado por el ministro de Economía, Luis Caputo, quien vaticinó que desde junio se vienen «los mejores 18 meses» para la economía argentina.

Algunas variables parecen respaldar esta incipiente esperanza. El Índice de Confianza del Consumidor (ICC), elaborado por la Universidad Torcuato Di Tella (UTDT), se ubicó en 40,14 puntos en abril, registrando un incremento mensual del 1,26%. Este repunte cortó una secuencia de tres caídas consecutivas, a pesar de que la actividad económica en el mismo mes aún mostraba bajas en despachos de cemento y ventas de autos, y un crecimiento nulo en la medición mensual de la consultora de Orlando Ferreres y Asociados.

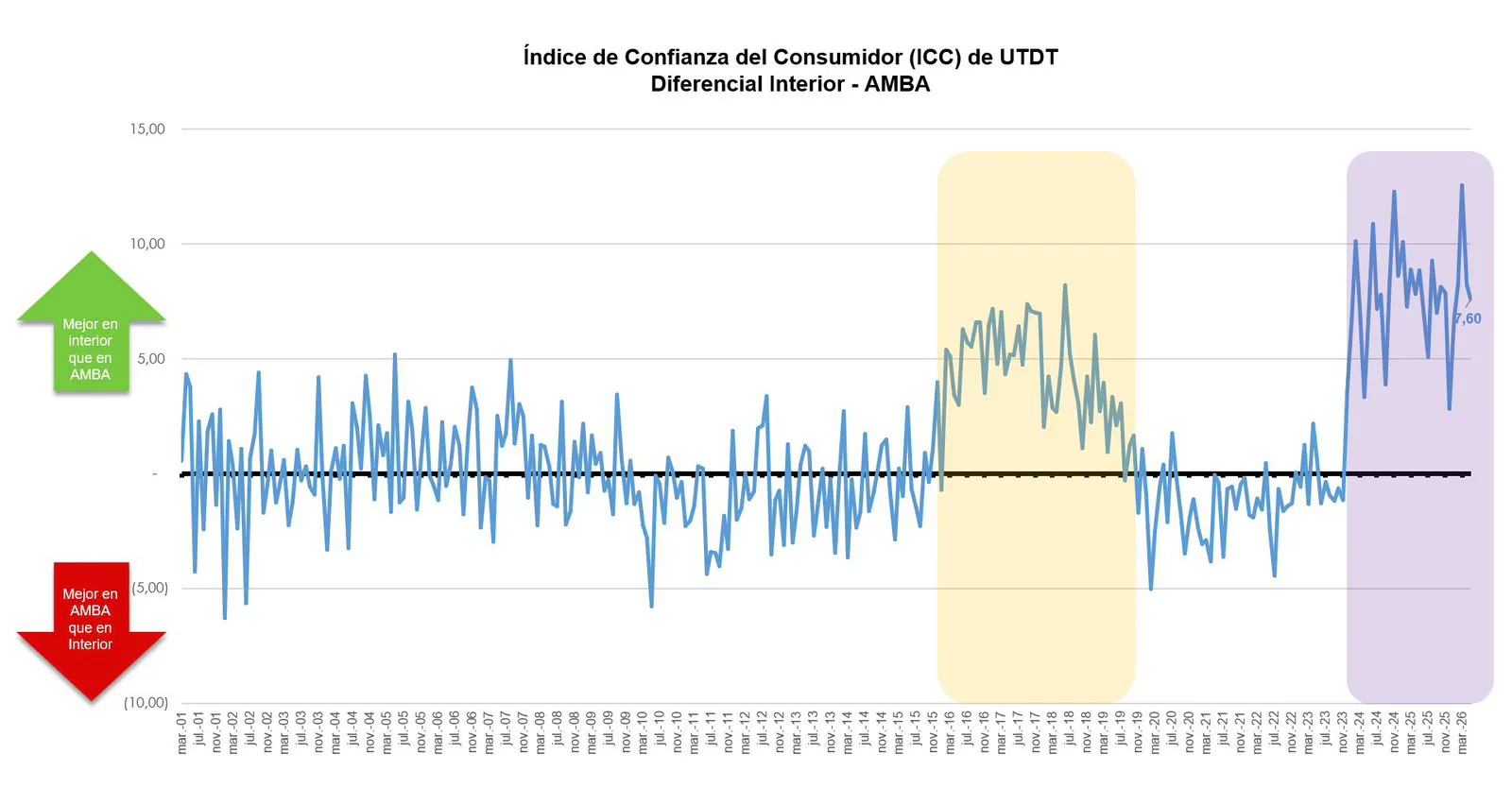

Un dato relevante sobre la confianza del consumidor, según Mora Jozami de la consultora Casa Tres, es la brecha histórica entre el Interior y el AMBA. «Hoy alcanza la mayor brecha de los últimos 25 años. Con Macri y Milei, el interior queda sistemáticamente mejor posicionado en consumo. Con gobiernos peronistas, la ventaja se inclina hacia el AMBA», explicó Jozami.

Corrupción y riesgos políticos, las principales preocupaciones

En este contexto de expectativas mixtas, la encuesta de Atlas Intel de mayo, una consultora brasileña que se destacó por su precisión en las elecciones de 2023, comenzó a registrar un pequeño salto en la aprobación del presidente Javier Milei, que venía a la baja. También mostró una leve mejora en su propio índice de confianza al consumidor, en las expectativas de inflación y en la intención de compra de bienes duraderos. Sin embargo, la evaluación de la situación económica actual y las expectativas para los próximos seis meses siguen siendo mayoritariamente negativas.

A pesar de que el ministro Caputo minimiza los ruidos políticos en público, para Atlas Intel, los principales riesgos para los próximos meses son de índole política, destacándose la «revelación de grandes fraudes o esquemas de corrupción». De hecho, la corrupción encabeza el ranking de los problemas locales más preocupantes para los argentinos (50,9%), seguida por el desempleo (42,4%), los altos precios y la inflación (31,2%), y la situación económica (29%).

Esta preocupación por la corrupción no es exclusiva de las encuestas. El Fondo Monetario Internacional (FMI), en su reciente staff report, hizo una mención elíptica sobre la necesidad de fortalecer los marcos preventivos anticorrupción. «Los regímenes de declaraciones patrimoniales presentan verificación limitada, baja transparencia, publicación demorada y aplicación desigual. Los regímenes de conflicto de intereses siguen limitados por reglas poco rigurosas y una débil capacidad de control», señaló el organismo internacional, en una referencia que se vincula con el «caso Adorni».

El impacto de los gastos fijos y la caída de ingresos

El informe de Empiria detalla que los ingresos cayeron un 0,2% en marzo, siendo esta la quinta baja consecutiva. Los salarios registrados del sector público atenuaron la pérdida con un alza del 1,6% real, mientras que los privados se redujeron un 1,3% mensual. Los salarios no registrados, por su parte, mejoraron marginalmente un 0,1%. En comparación con noviembre de 2023, los salarios privados registrados son un 5% inferiores en términos reales, mientras que los del sector público nacional acumulan un deterioro del 34%.

En paralelo, los gastos fijos crecieron un 1% real en marzo, impulsados por aumentos en transporte (5%), electricidad y gas (1,3%), agua (0,6%) y alquileres y expensas (0,1%). «Los gastos fijos volvieron a subir y representan ya el 24% de los ingresos. Si bien se verifica en todos los segmentos, es más oneroso para los hogares de ingresos bajos, en los que el gasto fijo pasó del 22% al 33% del presupuesto familiar, mientras que en los de ingresos altos aumentó del 10% al 14%», explican los economistas de Empiria, Federico González Rouco y Mateo Borenstein.

Si se incluyen servicios como salud y educación como gastos fijos, la incidencia en la canasta de gastos aumenta del 23,6% al 29%. Sin embargo, Martín González Rozada, experto de la UTDT, ofrece una perspectiva diferente, señalando que el ingreso disponible real de los hogares argentinos, si bien cayó un 39% entre 2017 y el primer trimestre de 2024, se recuperó en solo ocho trimestres, superando el nivel pre-pandemia. Para Rozada, el ingreso disponible ya estaría por encima de los niveles de noviembre de 2023, aunque por debajo de 2017.