Explosión de los Fondos Comunes de Inversión en Argentina: cuáles rinden más

La industria de los Fondos Comunes de Inversión (FCI) vive un boom en Argentina, expandiéndose cerca de un 25% en lo que va del año y superando ampliamente la inflación del período. Este crecimiento sostenido se observa tanto en instrumentos nominados en pesos como en dólares, consolidando a la gestión de activos como uno de los mercados más dinámicos de América Latina.

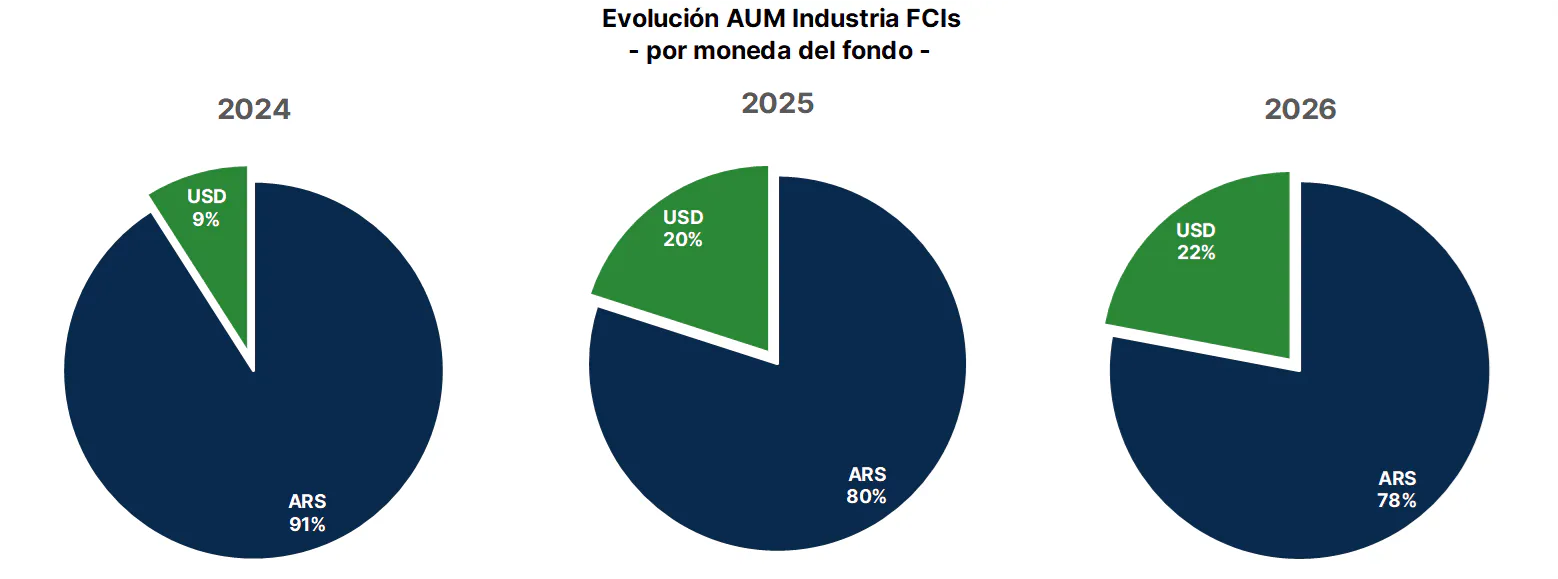

Según el último informe Monitor FCIs de Portfolio Personal Inversiones (PPI), la industria suma unos 97 billones de pesos, equivalentes a aproximadamente 64.990 millones de dólares a la cotización del dólar CCL. Solo en mayo, el sector acumuló una suba de poco más del 1%, mientras que el peso de los fondos en dólares sigue en alza, representando el 22% del mercado.

Este fenómeno no es nuevo. El Global Asset Management Report 2026: An Imperative for Growth de Boston Consulting Group (BCG) ya había destacado que la industria de asset management en Argentina registró un crecimiento interanual del 35% en 2025, muy por encima del promedio regional del 17%. Los FCI concentran, además, cerca del 40% del mercado total.

Para quienes no están familiarizados, un FCI es un instrumento donde se invierte un capital en una cartera administrada por profesionales, compuesta por bonos, acciones u otros activos. El valor de la participación fluctúa según la evolución de estos instrumentos financieros.

Los FCI en pesos: liquidez y cobertura inflacionaria

Dentro de los fondos en pesos, los Money Market con liquidación inmediata (T+0) representan casi el 50% del mercado y continúan sumando suscriptores. Estos son los fondos que ofrecen las billeteras virtuales y bancos, compuestos por instrumentos de corto plazo con bajo riesgo y rescate rápido, ideales para mover el dinero del día a día.

Sin embargo, en mayo se observaron rescates por más de 660.000 millones de pesos, luego de haber capturado 1,2 billones en abril. Su rendimiento real es negativo, con una Tasa Nominal Anual (TNA) promedio del 16,8%, siguiendo la caída de las tasas del sistema financiero. Roberto Geretto, vocero PM de Adcap Asset Management, explicó que mayo suele ser un mes de rescate por el pago de impuestos, lo que afectó el atractivo de estos fondos. En este contexto, se observó una mayor demanda por instrumentos en pesos de renta fija y cobertura por inflación.

Jerónimo Bardin, head Sales Trader de Inversiones Retail en Balanz Capital, señaló que la depreciación del peso (3,8%) frente a una inflación acumulada del 11,8% en lo que va de 2026, incrementó el atractivo de instrumentos que generan rendimientos en pesos. Tras el último dato de inflación (2,6%), se fortaleció el interés por los fondos compuestos por bonos ajustados por inflación (CER/UVA) y de activos de renta fija en pesos, como estrategia de cobertura ante posibles desvíos inflacionarios.

El informe de PPI detalla que los inversores buscaron alternativas con mejores rendimientos:

- Renta fija a corto plazo: Fondos con activos de duración menor a un año, con suscripciones netas de 960.000 millones de pesos en abril. Sus tasas internas de retorno (TIR) indicativas se ubican entre el 28% y el 30%, superando ampliamente a las de liquidez inmediata.

- Fondos con ajuste CER: Compuestos principalmente por activos ajustados por CER y/o UVA, fueron refugio contra la inflación. En abril, sus suscripciones alcanzaron los 370.000 millones de pesos, con un retorno promedio anual del 19% frente a una inflación estimada del 15,5% en el mismo plazo.

- Fondos de renta fija T+0: Ofrecieron retornos promedio del 2% en abril y 1,3% en mayo, con una TNA entre el 23% y el 25%, posicionándose como una alternativa para quienes buscan mayor rendimiento que un money market sin sacrificar liquidez diaria, aunque con riesgo de mercado por su composición (Lecaps y/o activos CER).

Los FCI en dólares: refugio y rendimiento

Los fondos de money market en dólares se consolidan como un refugio de liquidez inmediata. Capturaron 1.700 millones de dólares en lo que va de 2026, según PPI. Si bien su rendimiento es bajo, con una TNA indicativa de aproximadamente 0,7% (inferior a un plazo fijo a 30 días), ofrecen disponibilidad diaria, lo que explica su fuerte demanda sostenida desde principios de año, como destacó Geretto.

En cuanto a los FCI en dólares con mejor rendimiento en el último mes, se destacan los de renta fija, especialmente aquellos compuestos por títulos de deuda pública soberana, que registraron subas promedio del 2,9%. Los fondos de retorno total acumularon un rendimiento anual del 5,2%, superando a las opciones de renta fija tradicional en moneda extranjera. Sin embargo, estos últimos son más riesgosos, con una volatilidad superior al 10%, por encima del promedio de los de renta fija (5,4%).