Créditos UVA: un banco privado gana terreno al Nación en la oferta hipotecaria

En un mercado hipotecario que hasta hace poco parecía monopolizado por una entidad, un banco privado irrumpe con fuerza y comienza a reconfigurar el panorama del crédito UVA (Unidad de Valor Adquisitivo) en Argentina. Se trata del BBVA, que en los últimos meses ha logrado una participación significativa, desafiando el liderazgo histórico del Banco Nación.

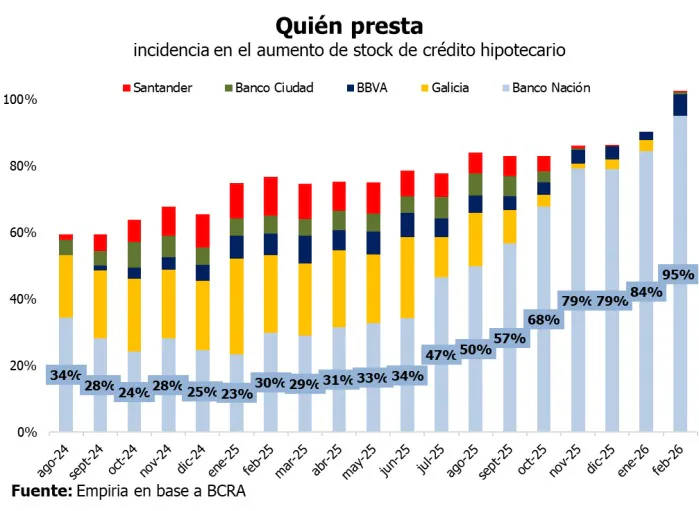

Históricamente, el Banco Nación ha dominado con holgura la escena de los créditos hipotecarios. En febrero, su participación en los préstamos otorgados alcanzó un impresionante 95%. Sin embargo, entre marzo y abril, el BBVA escaló posiciones hasta alcanzar casi el 15% de la oferta, dejando al BNA con un 80% y al resto de las entidades bancarias con el 5% restante. Este movimiento no es menor y marca un cambio en la dinámica de un sector crucial para el acceso a la vivienda.

Según Federico González Rouco, economista de la consultora Empiria, la concentración del crédito en una única entidad como el Banco Nación dificulta la recuperación del mercado. Rouco señala que las tasas difícilmente puedan bajar de manera sostenible del 6%, lo que hace imprescindible la aparición de instrumentos como el FGS (Fondo de Garantía de Sustentabilidad) o el FAL (Fondo de Ahorro y Liquidez) para inyectar liquidez.

La estrategia del BBVA: tasas competitivas y digitalización

El BBVA ha acelerado su estrategia hipotecaria, destacándose por haber acompañado a más de 4500 familias en el acceso a su vivienda entre 2025 y los primeros meses de 2026. Esta entidad fue pionera en ajustar sus condiciones tras las elecciones de octubre de 2025, al reducir la tasa de interés para clientes con cuenta sueldo del 10,5% al 7,5% más UVA. Posteriormente, replicó esta baja para monotributistas y responsables inscriptos, llevando su tasa del 17% al mismo 7,5% más UVA. Ofrecer una tasa por debajo del 10% en un contexto de subas previas resultó un factor clave para atraer a nuevos tomadores.

Esta jugada no solo buscó ampliar el universo de potenciales clientes, sino que también capitalizó una demanda creciente de compradores de primera vivienda y de profesionales independientes, un segmento históricamente relegado del crédito hipotecario.

“Consolidarnos como el banco privado líder en créditos hipotecarios UVA refleja el trabajo sostenido que venimos realizando para acompañar a más familias en el acceso a la vivienda. Este resultado responde a una propuesta de valor competitiva, una estrategia comercial enfocada en el cliente y una fuerte apuesta por la innovación y la mejora continua de nuestros procesos”, afirmó Ricardo Castro, Head de Productos de Banca Minorista de BBVA en Argentina.

Las líneas de crédito del BBVA ofrecen plazos de hasta 30 años y financiamiento de hasta el 80% del valor de la propiedad, permitiendo a los clientes sumar ingresos de familiares directos para ampliar su capacidad crediticia. El banco también ha potenciado su crecimiento a través de mejoras digitales, nuevos simuladores online y acuerdos estratégicos, como el reciente convenio con la plataforma inmobiliaria Zonaprop.

El enfriamiento del mercado hipotecario persiste

A pesar del dinamismo de algunos bancos privados, el mercado hipotecario general continúa mostrando señales de enfriamiento. Abril cerró con una fuerte caída del 56% interanual en los desembolsos, alcanzando su nivel más bajo desde octubre de 2024. Se otorgaron apenas US$122 millones, muy por debajo de los US$280 millones registrados en el mismo mes del año pasado y un 80% menos que el pico de abril de 2018, durante el auge de los créditos UVA. El volumen también quedó un 67% por debajo del pico registrado en octubre, previo a las elecciones.

En el acumulado de 2026, los bancos llevan otorgados US$655 millones en créditos hipotecarios, una cifra inferior a los US$875 millones del primer cuatrimestre de 2025. En cantidad de operaciones, esto se traduce en una caída de unos 3500 préstamos, pasando de 12.200 a 8700 créditos.

Al mismo tiempo, las tasas efectivamente desembolsadas siguen en ascenso, alcanzando el 6,7% en abril, el nivel más alto del ciclo hipotecario actual. El plazo promedio, por su parte, se redujo a 24,7 años, más de un año menos que en enero. La tasa promedio ofertada hoy ronda el 9,5%, con poca variación en las últimas semanas. “El problema es que esa estabilidad llega en medio de una caída generalizada de la demanda y de un ritmo de desembolsos que no logra despegar”, concluye González Rouco.