Mora bancaria: la irregularidad en créditos subió por 17° mes consecutivo y llegó al 7,3%

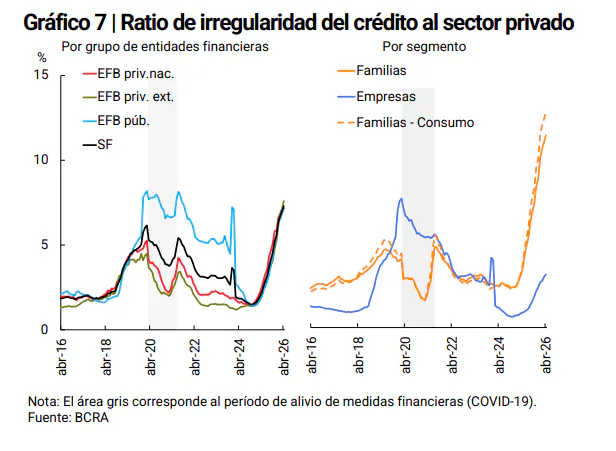

La tasa de irregularidad en el pago de créditos bancarios en Argentina volvió a crecer en abril, alcanzando el 7,3% del total de las financiaciones otorgadas. Este incremento representa 0,3 puntos porcentuales más que en marzo y un salto de 5,1 puntos en comparación con abril de 2025, consolidando una tendencia de 17 meses consecutivos de crecimiento en la mora promedio general del sistema.

El mayor deterioro se observa nuevamente en la cartera de préstamos a las familias, donde la morosidad se elevó al 12,1%, con un aumento de 0,5 puntos en un mes y 8,4 puntos respecto al año anterior. En contraste, la situación de las empresas mostró un alza más moderada, pasando del 3,1% al 3,3% entre marzo y abril, aunque acumula un incremento de 2,4 puntos porcentuales en el último año.

La visión del Banco Central y el indicador PDE

Los datos surgen de la actualización mensual del Informe sobre Bancos del Banco Central (BCRA). Curiosamente, la autoridad monetaria ofreció una mirada más optimista en su análisis. El BCRA destacó que la probabilidad de default estimada (PDE), un indicador que mide la dinámica de transición de deudores de situación regular a irregular, “se redujo por tercer mes consecutivo en abril, hasta ubicarse en 2,6%”.

El ente monetario explicó que este indicador es “complementario al ratio de irregularidad (indicador de materialización del riesgo de crédito)” y fue desarrollado porque “aporta información sobre la dinámica de la transición de los deudores entre las situaciones (de regulares a irregulares)”.

A pesar de esta perspectiva más favorable del BCRA, la realidad es que el fenómeno de la mora aún no se detuvo, algo que el sector bancario espera que ocurra recién este mes. En las entidades financieras, la evolución de la irregularidad no sorprende, dado el persistente deterioro de los ingresos y el nivel de empleo en el país.

Factores que inciden en la mora bancaria

Los bancos también señalan una rigidez normativa que los obliga a replicar la peor calificación que tengan sus deudores en el sistema. Esta situación se agrava incluso cuando el beneficiario del crédito mantiene sus obligaciones al día con una entidad específica.

La referencia principal es la circular conocida como “arrastre”, que establece que “si un deudor registra atrasos que representan el 40% o más de su pasivo total, el resto de las entidades debe degradar su calificación interna”, según explicó el analista y consultor Pablo Curat. Además, recordaron que la irregularidad total en la cartera de préstamos otorgados por los Proveedores No Financieros de Crédito (PNFC) ya alcanzaba el 26,9% en febrero, según las propias cifras oficiales.

El aumento de la mora se extendió a la mayoría de las líneas de crédito en abril. La morosidad subió del 6,2% al 6,5% en adelantos en cuenta corriente; del 3% al 3,2% en descuento de cheques; del 1,9% al 2% en préstamos hipotecarios; del 5,4% al 5,5% en créditos prendarios; del 14,3% al 14,8% en préstamos personales; del 10,6% al 11,2% en financiaciones con tarjeta de crédito; y del 11,2% al 12,2% en otros tipos de asistencia. La única excepción fue la mora en las líneas vinculadas a la prefinanciación de exportaciones, que descendió del 0,6% al 0,5%.

Restricción del crédito como contención

El porcentaje de mora no crece aún más debido a que los bancos, salvo en el caso de los créditos en dólares, vienen restringiendo cada vez más el financiamiento en pesos, especialmente a las familias. El Informe sobre Bancos detalló que en abril “el saldo real de financiamiento al sector privado en pesos disminuyó 0,9% entre puntas de mes”. Este repliegue se repitió en mayo, período en el que los préstamos registraron una nueva contracción del 0,2% “en términos reales y ajustado por estacionalidad”, según anticipó semanas atrás el propio BCRA en su Informe Monetario.