Economía y fútbol: Argentina, campeona mundial y defaulteadora serial, la contracara de Nueva Zelanda

Mientras la Selección Argentina ostenta el título de campeona del mundo y se consolida como una potencia futbolística global, la economía del país sudamericano sigue enfrentando una reputación desafiante en los mercados financieros internacionales. A pesar de recientes mejoras en su calificación de deuda soberana, un historial de nueve defaults marca la confianza y la percepción de riesgo.

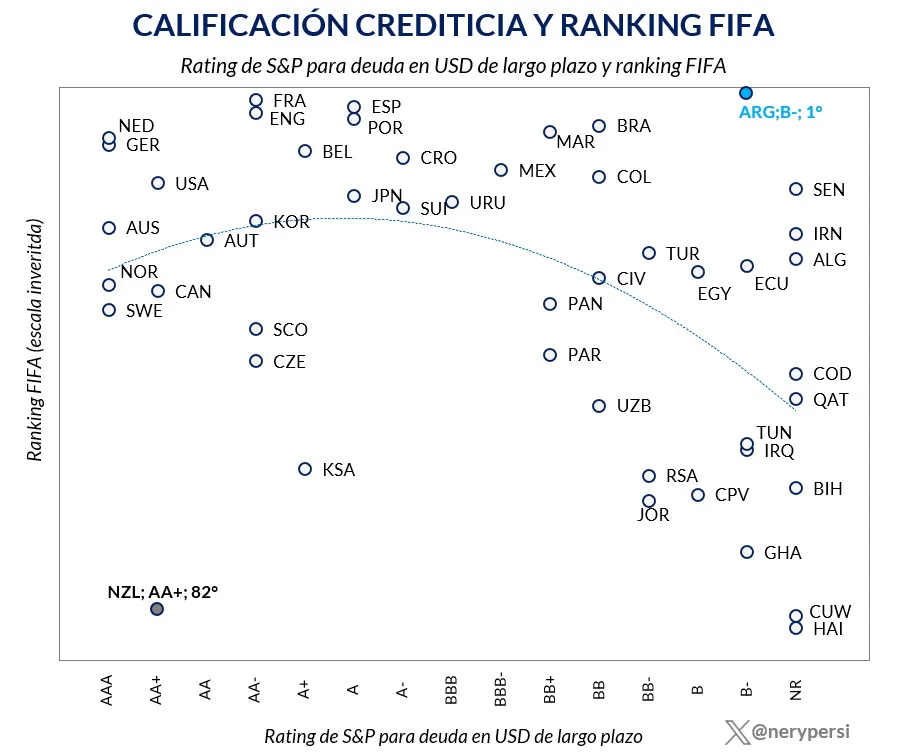

Esta llamativa dualidad fue puesta de manifiesto por el analista financiero Nery Persichini, quien realizó una comparación entre la calificación crediticia de la deuda soberana de diversas naciones participantes en la Copa del Mundo y su respectivo ranking FIFA. El estudio arrojó que Argentina es el caso más atípico de la muestra, combinando la primera posición en el ranking FIFA con una calificación de riesgo soberano de B-, otorgada recientemente por S&P Global Ratings y Fitch Ratings.

Argentina y Nueva Zelanda: dos extremos opuestos

El análisis de Persichini, analista de la sociedad de bolsa GMA Capital, subraya que Argentina exhibe una combinación de excelencia deportiva y fragilidad financiera, difícil de encontrar en otras partes del mundo. En el extremo opuesto del gráfico se ubica Nueva Zelanda, con una calificación de deuda soberana AA+, una de las más altas del planeta, pero posicionada en el puesto 82° del ranking futbolístico internacional. Este país oceánico representa el caso de una economía entre las más sólidas y confiables del mundo, muy lejos de los primeros planos del fútbol.

“Tim Payne se hizo famoso gracias a un argentino. Lo que pocos saben es que la Argentina y Nueva Zelanda son los dos outliers más extremos del Mundial”

señaló Persichini. Incluso, Nueva Zelanda supera en nota soberana a potencias futbolísticas como Francia (AA-) o España (A).

La diferencia entre ambos países no se limita solo a sus calificaciones actuales, sino también a su trayectoria económica. Persichini destacó la disparidad en el crecimiento económico a lo largo de las últimas décadas, medido en términos de PBI. “Nueva Zelanda tuvo durante muchísimo tiempo crecimiento estable y baja volatilidad macroeconómica, mientras que la Argentina tuvo años con crecimientos muy altos y fuertes recesiones. Esto habla de una volatilidad extraordinaria a la hora de hablar de crecimiento”, explicó el analista.

El impacto del historial de defaults en la deuda argentina

La comparación de Persichini se da en un contexto donde S&P Global Ratings elevó la nota de la deuda argentina de largo plazo de CCC+ a B-, una mejora que había sido anticipada por Fitch Ratings a mediados de mayo. Estas calificaciones, dos de las tres más importantes del mundo, validan el rumbo macroeconómico actual y podrían facilitar la llegada de fondos institucionales, mientras se aguarda la decisión de Moody’s.

Sin embargo, el historial pesa. “El criterio de ‘track record institucional’ es uno de los pilares de la metodología de las calificadoras. La Argentina tiene 10 defaults en 200 años, todo un récord mundial, y eventos de elevada volatilidad que redujeron notablemente la capacidad de crecer de forma sostenida y estable. Esto genera una huella negativa que no se borra con dos años de buena conducta fiscal o seis meses de acumulación de reservas”, afirmó Persichini.

A pesar de que el riesgo país se comprimió hasta los 425 puntos, el valor más bajo desde abril de 2018, la deuda argentina continúa operando con una tasa cercana al 9%. Esta cifra es significativamente superior a la de otros países con la misma categoría crediticia, como Angola o Kenia, cuyos bonos rinden alrededor del 8%.

“El pasado condiciona, pero no condena para siempre. Por eso dicen que el mercado tiene memoria, pero de corto plazo. El cambio de rumbo económico desde fines de 2023 llevó a que el riesgo país colapsara desde 2000 puntos hasta los actuales 432 puntos. Para acercarnos a los 250 puntos de riesgo país de la región, faltan dos aspectos más: regresar a los mercados voluntarios (para dejar de pagar vencimientos de deuda en ‘cash’) y, más relevante aún, la confirmación de que el cambio es sostenible económica, política y socialmente más allá de 2027”, concluyó el analista.