Deuda: Empresas y provincias captaron US$17.400 millones desde las elecciones

Desde las elecciones legislativas de octubre de 2025, empresas y provincias argentinas han captado un total de US$17.400 millones en deuda, aprovechando la significativa baja del riesgo país y un contexto de financiamiento internacional mucho más propicio. Este flujo de capital, que el Gobierno nacional ha decidido no emular con deuda soberana por considerar las tasas aún elevadas, también ha tenido un impacto positivo en la compra de reservas del Banco Central (BCRA) y en la estabilidad del tipo de cambio.

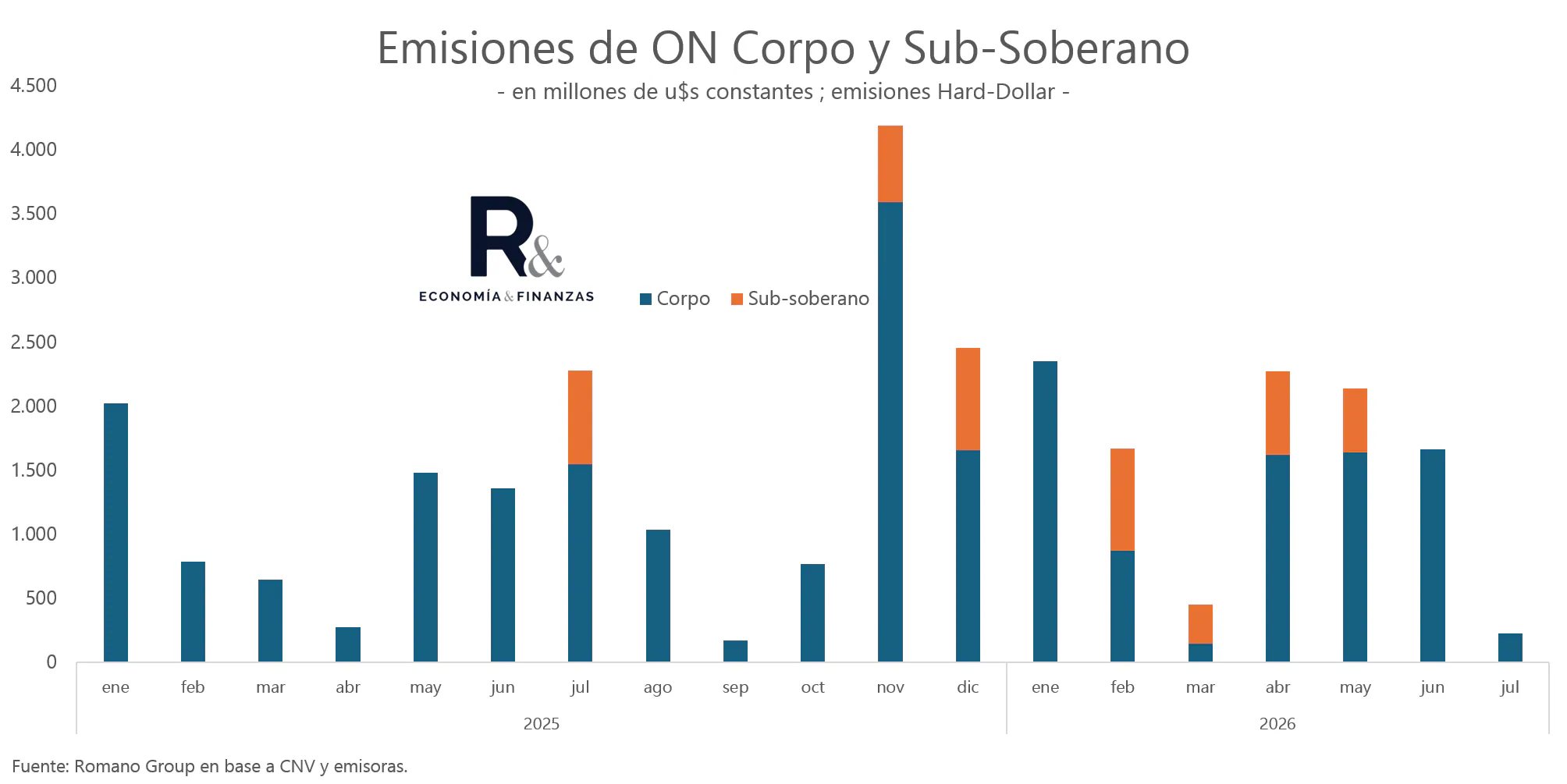

Según un relevamiento de Salvador Vitelli, head of Research de Romano Group, las compañías privadas lideraron este proceso, colocando deuda por US$13.730 millones. De ese monto, US$9460 millones se liquidaron mediante Contado con Liquidación (CCL) en el exterior, mientras que US$4270 millones se integraron a través del Mercado Electrónico de Pagos (MEP) en el ámbito local. Por su parte, las provincias emitieron US$3650 millones, la totalidad bajo legislación internacional.

Un mercado reactivado: récord de emisiones y caída del riesgo país

El informe de Cohen destaca el dinamismo de las operaciones: desde los comicios se concretaron cerca de 250 emisiones, de las cuales 244 fueron obligaciones negociables corporativas y seis correspondieron a colocaciones internacionales de distritos subnacionales. Este volumen representa una aceleración notable respecto al año anterior, con las emisiones corporativas superando los US$8500 millones en lo que va de 2026, frente a los US$6500 millones en el mismo período de 2025.

El principal motor de esta reactivación fue la mejora en la percepción de riesgo de Argentina. El indicador de riesgo país elaborado por JP Morgan cayó este martes hasta los 405 puntos básicos, su nivel más bajo desde abril de 2018, tras la presentación del programa financiero del Gobierno para 2026 y 2027. Esta baja fue complementada por las recientes subas de calificación de Fitch Ratings y S&P Global Ratings, que contribuyeron a generar un escenario más favorable para los emisores.

Desde el Ministerio de Economía, se subraya que esta dinámica es también resultado de una estrategia deliberada. El Tesoro optó por financiarse en el mercado local, a través de préstamos de multilaterales y créditos comerciales garantizados, dejando espacio para que empresas y provincias accedieran al mercado internacional en mejores condiciones.

Impacto en el mercado cambiario y el sector energético

Las emisiones de deuda tienen un efecto directo en el mercado cambiario. La regulación actual exige que las empresas que obtienen financiamiento en el exterior ingresen y liquiden esas divisas en el mercado oficial dentro de los 180 días. Estos dólares, destinados luego a inversiones o refinanciación, contribuyen a engrosar la oferta de divisas, ayudando a la estabilidad cambiaria y a la recomposición de reservas del BCRA, que ya superan los US$11.000 millones de compras en el primer semestre.

El sector energético ha sido un actor clave en este proceso. De los aproximadamente US$8500 millones emitidos por compañías en lo que va de 2026, unos US$5550 millones correspondieron a empresas vinculadas con petróleo y gas, principalmente aquellas que desarrollan proyectos en Vaca Muerta. A diferencia de otros períodos, una parte creciente de estos recursos se está destinando a financiar nuevas inversiones, en lugar de solo refinanciar pasivos.

Solo en junio, las emisiones corporativas en dólares alcanzaron US$2098 millones, superando los US$1624 millones de mayo. Entre las operaciones más destacadas bajo ley extranjera se encuentran Pluspetrol 2037 (US$450 millones al 7,55%), MSU Energy 2036 (US$400 millones al 9,75%) y GEMSA 2034 (US$400 millones al 7,5%). En el mercado local, sobresalieron John Deere 2028 (US$80 millones al 6,5%) y Banco Comafi 2027 (US$55 millones al 3,5%).

La tasa promedio ponderada de las emisiones bajo ley extranjera descendió a 8,5% en junio (frente al 8,8% de mayo), mientras que en el mercado local se mantuvo en torno al 5,5%. En el acumulado de enero a junio, las colocaciones totalizaron US$10.988 millones, con US$8738 millones de empresas y US$2250 millones de provincias.

“La compresión del riesgo soberano redujo el costo del financiamiento corporativo. Las empresas aprovecharon esa ventana para adelantar emisiones y financiarse a tasas sustancialmente inferiores”, explicó Salvador Vitelli.

Matías Salcedo, head de Financiamiento de Cohen, y Francisco Vignati, especialista en Financiamiento de la misma sociedad de bolsa, señalaron que “una baja adicional del riesgo país haría todavía más atractivo el mercado para realizar colocaciones de deuda. Si las tasas esperadas continúan descendiendo, es probable que más empresas y provincias decidan salir a financiarse”. Este escenario, sumado a los ingresos de divisas del agro, la energía y la minería, refuerza la estrategia del Gobierno de consolidar la estabilización macroeconómica sin recurrir, por el momento, a una emisión soberana en Wall Street.