Deuda: el plan de Caputo para blindar las finanzas hasta las elecciones de 2027

El Gobierno nacional, a través del Ministerio de Economía que encabeza Luis Caputo, dio a conocer este lunes su estrategia de financiamiento para asegurar la cobertura de los pagos de la deuda pública y sortear posibles sobresaltos financieros hasta las elecciones presidenciales de 2027. La hoja de ruta presentada busca generar un «colchón» de reservas y fondos que otorgue estabilidad en el año electoral, combinando diversas fuentes de financiamiento.

El plan se asienta sobre pilares como las emisiones de deuda en el mercado local, la obtención de préstamos garantizados por organismos multilaterales, la compra de dólares al Banco Central (BCRA), la capitalización del propio BCRA y los ingresos esperados por privatizaciones. Sin embargo, su éxito dependerá de la validación de supuestos clave en los próximos dos años, como la continuidad en la baja del riesgo país, la capacidad del Tesoro para renovar deuda en dólares bajo ley local y que el Banco Central mantenga su ritmo de acumulación de reservas, además del avance efectivo de las privatizaciones.

La consultora Adcap resumió la estrategia con la frase “Wall Street puede esperar”, señalando que el Gobierno priorizará fuentes de financiamiento de menor costo durante los próximos 18 meses, recurriendo a emisiones internacionales solo si las condiciones del mercado son atractivas. Este enfoque busca reemplazar deuda soberana con tasas elevadas por financiamiento más barato.

Un «buffer» para 2027: los números del plan

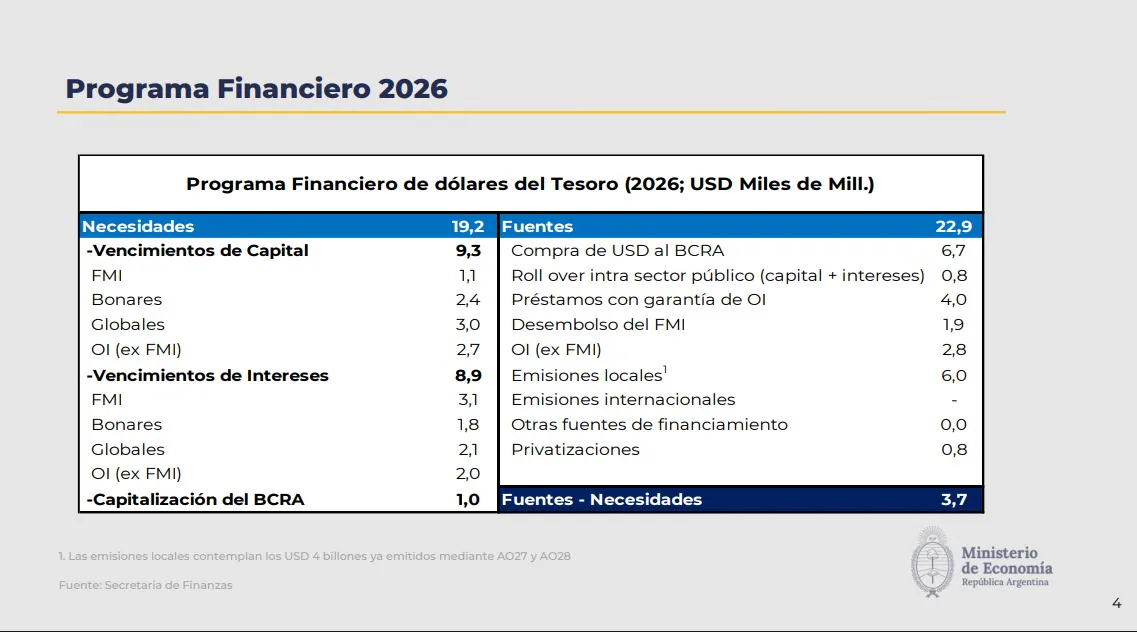

La piedra angular del programa es culminar 2026 con un excedente de fondos que permita iniciar el año electoral con un margen financiero holgado. Para este año, el Tesoro proyecta necesidades de financiamiento por US$19.200 millones. De ese monto, US$9300 millones corresponden a vencimientos de capital (incluyendo Globales, Bonares, organismos internacionales y el FMI), US$8900 millones a intereses y US$1000 millones a la capitalización del BCRA.

Para cubrir estas necesidades, el Gobierno prevé reunir US$22.900 millones. Las fuentes principales incluyen US$6700 millones de compras de dólares al Banco Central (ya realizadas), US$6000 millones en emisiones de deuda local, US$4000 millones en préstamos garantizados por organismos internacionales, US$2800 millones de otros multilaterales, US$1900 millones del FMI, US$800 millones por rollover de deuda con el sector público y US$800 millones de privatizaciones. Con este esquema, Economía estima que 2026 cerrará con un excedente de US$3700 millones, que conformará el «buffer» o colchón para 2027.

Financiamiento más barato y bonos locales

El programa destaca la obtención de préstamos estructurados con garantías de organismos internacionales. Se confirmó un préstamo de US$2000 millones con el Banco Mundial, a una tasa cercana al 6,3% anual, con un plazo de seis años y tres y medio de gracia. A esto se suma otro financiamiento de US$1200 millones garantizado por el Banco Interamericano de Desarrollo (BID), con una tasa del 7,75%, diez años de plazo y el mismo período de gracia. El Ministerio de Economía trabaja en operaciones similares por otros US$1000 millones.

En el mercado local, tras colocar cerca de US$4000 millones con los bonos AO27 y AO28, el Tesoro lanzará el nuevo bono en dólares bajo legislación argentina, el AO29, con el objetivo de captar otros US$2000 millones. La expectativa es que parte de los inversores que cobren vencimientos de Bonares y Globales reinviertan en este nuevo título.

El desafío de las reservas y el año electoral

Uno de los supuestos más exigentes reside en la acumulación de reservas. El esquema oficial prevé que en 2027 el Tesoro compre cerca de US$4900 millones al Banco Central para afrontar vencimientos en moneda extranjera. Para ello, el BCRA deberá haber adquirido previamente esos dólares en el mercado cambiario.

Analistas como Claudio Caprarulo, director de Analytica, consideran que «es un escenario base optimista asumir las compras de reservas estimadas». Adcap agregó que, si a esos US$4900 millones se suman los pagos de Bopreal que deberá afrontar la autoridad monetaria, el BCRA necesitaría comprar más de US$9000 millones en el mercado, una demanda que podría generar presión cambiaria en un año electoral.

Para 2027, el programa proyecta necesidades de financiamiento por US$24.900 millones, de los cuales US$15.700 millones corresponden a capital y US$9200 millones a intereses. Los principales compromisos de capital serán con Bonares (US$4900 millones), el FMI (US$4400 millones), Globales (US$3600 millones) y otros organismos internacionales (US$2800 millones).

Estas necesidades se cubrirían con el colchón de US$3700 millones de 2026, compras de dólares al BCRA (US$4900 millones), emisiones de deuda local (US$5000 millones), desembolsos de otros organismos internacionales (US$4200 millones), FMI (US$1700 millones), rollover con el sector público (US$1800 millones), privatizaciones (US$1500 millones) y un préstamo bilateral en reserva por US$2000 millones.

Confianza y política: las claves del éxito

Más allá de los números, el éxito del programa dependerá de que se mantenga la confianza de los inversores. Ramiro Blázquez, estratega de StoneX, advirtió que la estrategia «descansa en que se afiancen las perspectivas de una reelección de Milei» para lograr el rollover de bonos, seguir acumulando reservas y sostener el programa de privatizaciones.

Caprarulo valoró la comunicación anticipada de la estrategia de financiamiento para ordenar las expectativas, aunque señaló que gran parte de las fuentes ya eran conocidas y varios supuestos deberán validarse. Alfredo Romano, presidente de Romano Group, destacó la previsibilidad que aporta la presentación y la posibilidad de emitir en el exterior si mejoran las condiciones, manteniendo el swap con Estados Unidos disponible. «Ahora el foco estará puesto en que el Banco Central continúe comprando reservas», concluyó.