Reforma tributaria: Argentina aún convive con 150 impuestos, tasas y contribuciones

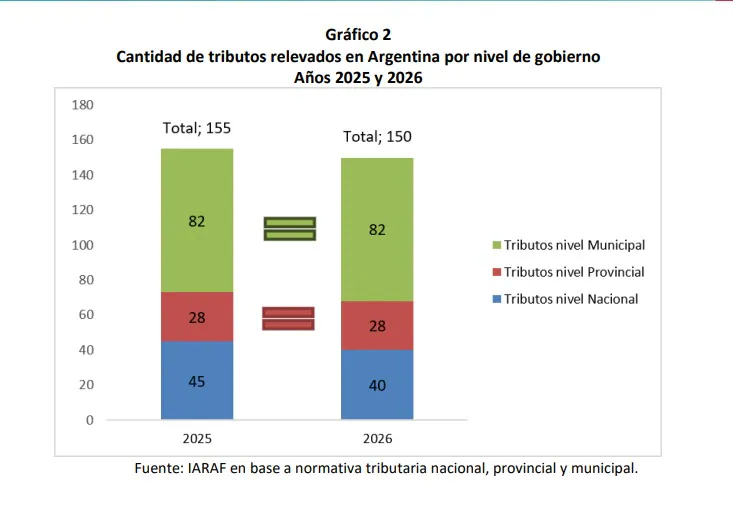

Los argentinos se enfrentan en 2026 a un sistema tributario que incluye 150 impuestos, tasas y contribuciones, distribuidos entre la Nación, las provincias y los municipios. Esta cifra representa una ligera reducción respecto a los 155 tributos relevados en 2025, principalmente por la eliminación de cinco gravámenes nacionales impulsada por la reforma laboral del gobierno de Javier Milei.

La conclusión surge del último Vademécum Tributario 2026, elaborado por el Instituto Argentino de Análisis Fiscal (Iaraf). El estudio identificó 40 tributos nacionales, 28 provinciales y 82 municipales vigentes en todo el país.

Entre los impuestos nacionales eliminados se encuentran los internos que gravaban los vehículos automotores, las embarcaciones deportivas o de recreación, los seguros, los servicios de telefonía celular y los objetos suntuarios. Según el Iaraf, esta reducción también se debe a ajustes metodológicos en el relevamiento, pero el impacto principal provino de la quita de esos tributos.

Concentración de la recaudación

A pesar de la extensa lista de tributos, la recaudación efectiva del Estado muestra una fuerte concentración. El Iaraf proyecta que la presión tributaria consolidada alcanzará este año el 26,6% del Producto Bruto Interno (PBI). De ese total, apenas seis tributos explicarán el 85% de toda la recaudación obtenida por los tres niveles de gobierno.

Estos gravámenes clave son el IVA, los aportes y contribuciones a la seguridad social, el impuesto a las ganancias, Ingresos Brutos, el impuesto sobre los créditos y débitos bancarios y la Tasa por Inspección de Seguridad e Higiene Municipal (TISH).

La concentración es aún mayor si se incluyen los impuestos a los combustibles y los tributos vinculados al comercio exterior. En ese escenario, solo diez gravámenes explican el 94% de la recaudación consolidada del país.

El IVA sigue siendo el principal sostén del sistema, aportando el 25% de la recaudación consolidada. Le siguen los aportes y contribuciones a la seguridad social (19%) y el impuesto a las ganancias (18%). Más atrás se ubica Ingresos Brutos, el principal impuesto provincial, con un 14,7%, seguido por el impuesto al cheque (6%) y la TISH (2,6%).

Estos datos evidencian que la complejidad del sistema tributario argentino no se traduce en una recaudación diversificada, sino que la mayor parte de los recursos estatales dependen de un número reducido de impuestos.

Distribución de la carga y tributos distorsivos

El informe también detalla cómo se distribuye el dinero recaudado: de cada $100, $23,1 quedan en el Tesoro nacional, $28,3 financian a la Anses, $35,3 corresponden a las provincias y la Ciudad de Buenos Aires, y $13,3 terminan en los municipios.

La discusión sobre los impuestos no solo se centra en la cantidad, sino también en su impacto económico. Un informe reciente de la consultora Econviews, basándose en datos de la OCDE, estimó que la presión tributaria argentina ronda el 27% del PBI, un nivel superior al de países como México, Colombia y Chile, y similar al de Estados Unidos. Los economistas señalan que la diferencia radica en la composición de esa carga, con una fuerte dependencia de gravámenes considerados distorsivos, especialmente a nivel provincial y municipal.

Para César Litvin, CEO de Lisicki, Litvin & Asociados, el principal problema es la superposición de cargas entre los distintos niveles de gobierno. Litvin estima que esta estructura puede trasladarse a los precios, representando entre el 40% y el 60% del valor final que pagan los consumidores.

En su ranking de impuestos más distorsivos, Litvin ubica en primer lugar a Ingresos Brutos, por su efecto cascada en la cadena productiva y su impacto en la competitividad exportadora. Le siguen las retenciones a las exportaciones y el impuesto sobre los créditos y débitos bancarios (impuesto al cheque). Un cuarto gravamen problemático son las tasas municipales calculadas sobre las ventas, que a menudo funcionan como un impuesto adicional.

Litvin enfatiza la necesidad de una reforma tributaria integral y un nuevo acuerdo de coordinación fiscal. Si bien el gobierno nacional avanzó en la reducción de más de quince tributos desde diciembre de 2023, las jurisdicciones subnacionales se mueven a un ritmo más lento o incluso en dirección contraria.

Las propuestas del FMI

La necesidad de una reforma tributaria más amplia también fue planteada por el Fondo Monetario Internacional (FMI) en la última revisión del acuerdo con Argentina. Según un análisis de Econviews del reporte del organismo, el FMI propuso cambios que podrían generar ingresos adicionales equivalentes a 3,3% del PBI.

Entre las recomendaciones del Fondo se incluyen la revisión de exenciones tributarias, modificaciones al monotributo, cambios en Ganancias para ampliar la base de contribuyentes y una actualización de los impuestos a los combustibles. El organismo también cuestionó el costo fiscal de tratamientos diferenciales en el IVA y sugirió reemplazarlos por mecanismos de compensación focalizados para hogares de menores ingresos.

Un punto clave es el monotributo, donde el FMI detecta una brecha significativa en la carga tributaria comparado con asalariados o autónomos de ingresos similares. Se estima que una reforma de este esquema podría aportar recursos equivalentes a un punto del PBI.

Mientras el Gobierno celebra la reducción de impuestos nacionales, el debate de fondo se orienta a simplificar un sistema de 150 tributos y reducir el peso de aquellos que más distorsionan la actividad económica, sin comprometer la recaudación estatal.