Paradoja inmobiliaria: las escrituras se mantienen pese a la caída del crédito hipotecario en CABA

El mercado inmobiliario de la Ciudad de Buenos Aires presenta una paradoja notable: las escrituras de compraventa se mantienen en niveles altos, casi idénticos a los del año anterior, a pesar de la abrupta caída de los créditos hipotecarios. Esta situación contrasta fuertemente con la tendencia de hace apenas un año, cuando los préstamos bancarios impulsaban la actividad.

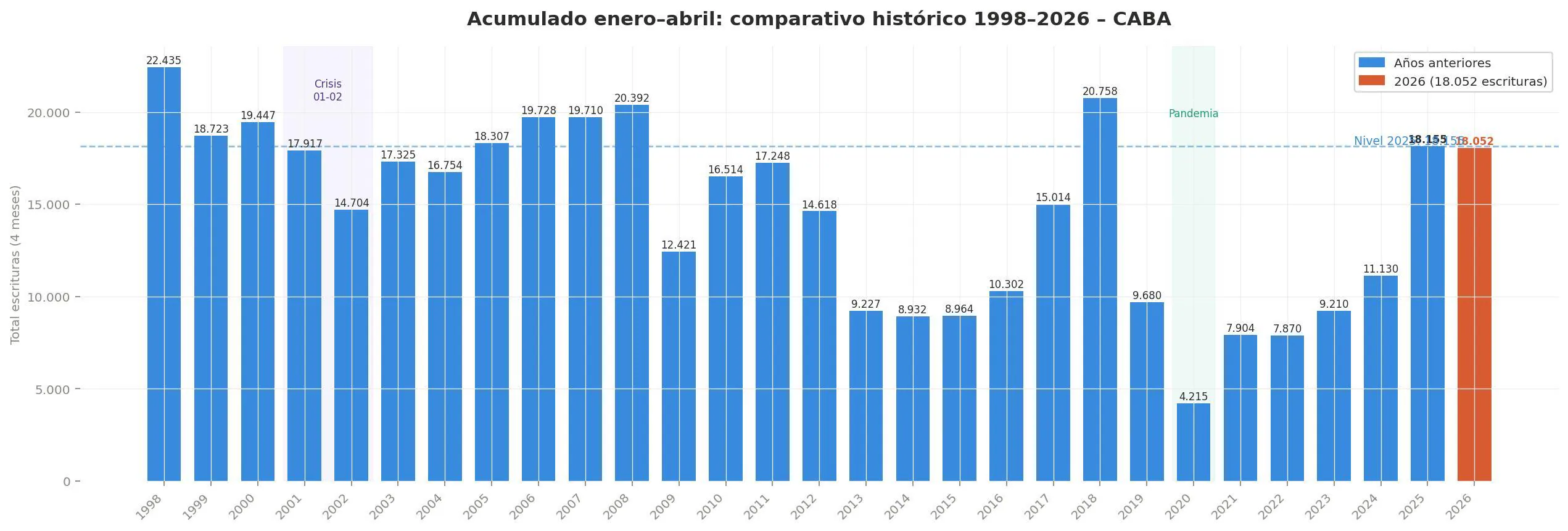

En abril, se registraron 5472 escrituras de compraventa, un número prácticamente idéntico a las 5471 operaciones contabilizadas en el mismo mes de 2025. El monto total involucrado ascendió a $861.110 millones, lo que representa un aumento del 18,4% interanual, según datos del Colegio de Escribanos de la Ciudad de Buenos Aires. Sin embargo, el monto medio de las operaciones, de $157.366.631 (equivalente a US$111.857 al tipo de cambio oficial promedio), mostró una caída del 2,5% medido en dólares, a pesar del crecimiento en pesos.

La clave de esta paradoja es clara: cada vez se concretan más ventas de propiedades con dólares en efectivo y cada vez menos con financiamiento bancario.

“A nivel general de compraventas, claramente es un empate respecto al mismo mes de 2025. Pero en materia de hipotecas hubo la mitad de operaciones que hace 12 meses: esto explica que el mercado sigue generando un movimiento más allá de la desaceleración en préstamos”, explicó Magdalena Tato, presidente de la entidad.

Un mercado en transición y el resurgimiento del comprador con liquidez

El boom hipotecario que había impulsado la recuperación del mercado durante gran parte de 2025 perdió intensidad a partir de la segunda mitad de ese año, tras la suba de tasas y el endurecimiento de las condiciones de acceso. Aunque en los últimos meses la situación comenzó a mejorar, la recuperación hipotecaria aún está lejos.

Juan Manuel Vázquez Blanco, economista y director general de Fabián Achával Propiedades, señaló que “el mercado inmobiliario de CABA está en transición: el boom hipotecario inicial perdió fuerza y hoy está muy selectivo y menos expansivo. Si bien el crédito sigue siendo relevante, entró en fase de meseta. La actividad sigue teniendo volumen pero con menos operaciones financiadas y tickets promedio más altos”.

La lectura del sector es unánime: el mercado se sostiene gracias a la reaparición de un comprador con liquidez que percibe oportunidades en propiedades usadas, cuyos valores aún se encuentran por debajo de los máximos de 2018. Soledad Balayan, titular de Maure Inmobiliaria, destacó un cambio de percepción entre quienes tienen dólares ahorrados:

“Hay un segmento que entiende que las propiedades están a buen precio y se anima a sacar sus dólares del colchón para comprar”.

El contexto cambiario, con un dólar estable e incluso apreciado en términos reales, también contribuye al mejorar la capacidad de compra de quienes poseen ahorros dolarizados y reducir la volatilidad que históricamente paralizaba las operaciones. Balayán añadió que “el mercado se mueve y no tiene que ver sí o sí con el crédito. En Argentina el crédito es una excepción que va a volver cuando las condiciones lo den: baja de tasas, mejora del scoring y mayor actividad. Hay gente que se está dando cuenta de que los dólares se están desvalorizando y que hay una oportunidad en los inmuebles usados que están bajando de precio”.

Este fenómeno se ve reflejado en el crecimiento del porcentaje de inversores respecto a los usuarios finales. Fabián Achával, de la inmobiliaria homónima, indicó que “en el ROI Selectia vimos que los inversores están creciendo. Y las operaciones con crédito hipotecario en el primer cuatrimestre bajaron un 31,6% respecto al año pasado, mientras que la dinámica general de operaciones está casi igual. Esto quiere decir que la demanda sigue fuerte, básicamente por la señal de precios”.

La abrupta caída del crédito hipotecario: 50% menos de operaciones

Los datos del Colegio de Escribanos de la Ciudad de Buenos Aires confirman la abrupta caída de los desembolsos de créditos hipotecarios. En abril, los desembolsos cayeron un 56% interanual, alcanzando su nivel más bajo desde octubre de 2024. Se otorgaron apenas US$122 millones, muy lejos de los US$280 millones del año pasado y un 80% por debajo del pico de abril de 2018, durante el auge de los créditos UVA, según el monitoreo de la consultora Empiria basado en datos del BCRA.

Esta situación evidencia la fragilidad del sistema hipotecario argentino, que sigue siendo pequeño y extremadamente sensible a cualquier fluctuación cambiaria, suba de tasas o problemas de fondeo bancario. El empresario Brodsky analizó que “la situación macroeconómica impactó fuerte en la clase media y eso se refleja sobre todo en las zonas donde históricamente reside ese segmento, que hoy son las más golpeadas”. También destacó la existencia de un importante stock de oferta que limita una recuperación más fuerte de los valores.

Contraste con la Provincia de Buenos Aires, marcada por un conflicto gremial

La situación en la provincia de Buenos Aires fue radicalmente diferente. Abril registró una caída tanto en las compraventas como en las hipotecas, un escenario agravado por el conflicto gremial en ARBA que afectó directamente las operaciones inmobiliarias durante tres meses.

El Colegio de Escribanos de la Provincia informó 9999 compraventas de inmuebles, lo que representa una baja del 18% interanual respecto a las 12.158 operaciones de abril de 2025, y un descenso del 10% en comparación con marzo de este año. En cuanto a las hipotecas, se contabilizaron 1023 actos, una caída del 32% frente a marzo y del 52% respecto a abril del año pasado.

Guillermo Longhi, presidente del Colegio bonaerense, explicó:

“Seguimos viendo un 2026 que no define la tendencia, pero los números de abril fueron inferiores respecto al mismo mes de 2025, como consecuencia de la caída de los créditos hipotecarios”.

Sin embargo, el freno en la provincia no se debió únicamente al retroceso del crédito. El conflicto gremial en ARBA, que impactó en el área de Catastro, generó un cuello de botella al impedir la emisión y aprobación de estados parcelarios e informes catastrales. Esto paralizó la cadena de operaciones, aunque la situación ya se normalizó. Javier Igarzabal, director de Dic Propiedades, y Maximiliano D’Aria, director de D’Aria Propiedades, coincidieron en que el conflicto distorsionó las estadísticas y complica un análisis lineal del mercado bonaerense, estimando que se necesitarán al menos cuatro meses para absorber el atraso acumulado.