Alerta bancaria: apuntan contra una norma del BCRA que frena la reactivación del crédito

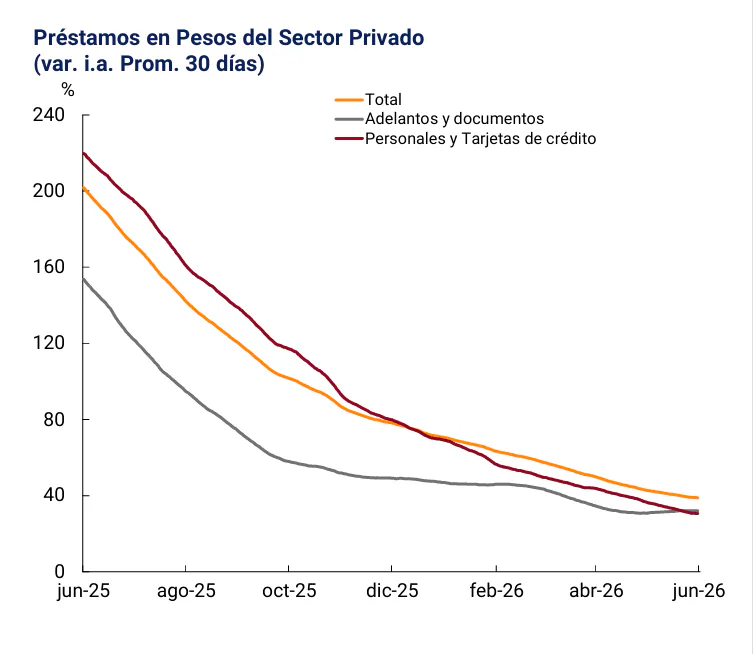

El crédito en pesos, fundamental para la recuperación económica proyectada para la segunda mitad de 2024 y principios de 2025, se encuentra estancado desde hace un año. El stock total desembolsado por los bancos, que en junio de 2025 superaba los 73 billones de pesos, apenas alcanza los 97,5 billones actualmente, lo que representa un avance nominal del 33%, similar a la inflación acumulada en el mismo período. Incluso, los últimos datos al 9 de junio muestran una caída del 0,8% en el mes, o hasta del 7,6% si se considera la financiación de tarjetas de crédito.

En este escenario, crece la preocupación entre analistas y ejecutivos del sector financiero: la salida del actual «pantano» de la mora, impulsado por causas macroeconómicas, no será posible en el corto plazo si el Banco Central (BCRA) no revisa sus criterios de clasificación de deudores. El foco de la crítica recae en normativas que, según el sector, «inflan» artificialmente los niveles de mora y complican la colocación de nuevos préstamos.

El “efecto arrastre” y el “período de cura”

Una de las principales objeciones es el denominado “efecto arrastre”. Esta regulación establece que si un deudor presenta atrasos que representan el 40% o más de su pasivo total, las demás entidades financieras deben degradar su calificación interna, como explica el analista Pablo Curat. Esto significa que una mala nota en un préstamo puede «contagiar» al resto de las obligaciones del deudor, incluso si las otras están al día.

A esto se suman los rígidos criterios para las “pérdidas incurridas” y “pérdidas esperadas”. Estas normas impiden normalizar una calificación de manera inmediata, obligando a una mejora escalonada que demanda un mínimo estricto de tres meses consecutivos de cumplimiento para regresar a la situación 1 (la mejor calificación). En el caso de las entidades más grandes, además, deben previsionar la pérdida estimada de toda la vida residual del crédito si su modelo predictivo detecta un incremento del riesgo. “Esto implica un ‘período de cura’ obligatorio de entre seis y doce meses antes de salir del estado de sospecha”, agrega Curat.

Bancos y entidades financieras coinciden en que estos criterios tan estrictos están «inflando» los niveles de mora y dificultan el desarme del nudo que hoy traba la colocación de nuevos préstamos, especialmente para individuos y familias. Estas carteras presentan un nivel de irregularidad que cuadruplica, en promedio, el registrado entre las empresas.

“Hay bancos que son agentes financieros de provincias y tienen privilegio de cobro sobre créditos otorgados a empleados públicos. Aun así, si ese cliente cayó en mora con otra entidad o una billetera virtual, deben proceder a una recategorización obligatoria para replicar la mala nota asignada por esa otra entidad”, explicaron a LA NACION en una entidad líder afectada por esta situación. Desde otro banco, corroboraron: “Es tal cual. En muchos casos hicimos una correcta evaluación crediticia, pero nuestro cliente, afectado por la caída del ingreso disponible, tomó en un momento de asfixia financiera un préstamo de emergencia más caro que luego no pudo pagar. Como ese prestador, siguiendo la norma, debió calificarlo en categoría 3 o 4, nosotros también tenemos que hacerlo”.

La postura del BCRA y las alternativas

El presidente del BCRA, Santiago Bausili, había descartado hace casi un mes cualquier posibilidad de impulsar planes generales de refinanciación de préstamos en mora o flexibilizaciones normativas. “No está previsto porque, normativamente, lo único que podríamos hacer es alivianar requerimientos de capital, y hoy a los bancos les sobra capital. Ellos tienen que esperar a que la mora haga un pico y empiece a bajar, porque una reducción del costo de capital no les va a cambiar esa realidad”, explicó.

Sin embargo, en los bancos interpretaron que esta definición tajante buscaba evitar pedidos para distribuir en cuotas las pérdidas por incobrabilidad y así impedir que impacten de golpe en sus balances. Por ello, aún creen posible algunas adecuaciones. LA NACION consultó a las autoridades monetarias, quienes ratificaron su postura: “Sin quitarle importancia al tema hay que entender que hay mora alta en porcentaje de los créditos pero no en valor absoluto. Y percibimos que los bancos prefieren que no toquemos nada porque le temen a la mano torpe del Estado y están trabajando para resolverlo solos”.

No obstante, el sistema financiero considera variadas opciones. Especialistas como Guillermo Barbero, socio de First Corporate, señalan que si no se modifican los criterios, no habrá recuperación de la oferta de crédito a las familias este año. “El criterio vigente es que la peor nota se contagia al resto. Si se quiere auspiciar una reactivación del crédito, es algo que podrían revisar para facilitar refinanciaciones”, sostuvo un experimentado banquero.

Analistas comparten la idea de que, si la explosión de la mora se originó en complicaciones macroeconómicas –inflación y tasas en alza, caída de ingresos y pérdida de empleos–, la salida también debería contemplar mecanismos sistémicos. “La explosión de la mora se dio por causas sistémicas: tasas de interés que se dispararon en la previa electoral del año pasado, encajes llevados a niveles muy elevados, entre otros factores. Si se quiere salir de esta situación, habría que facilitar también de manera sistémica una normalización progresiva”, sostiene Barbero, quien ve poco margen para una recuperación del crédito bajo las condiciones actuales.

Impacto en deudores y tasas

Los últimos datos de la consultora Analytica revelan que 5,3 millones de personas ya presentan problemas para pagar sus préstamos, lo que equivale al 27% de quienes tienen algún tipo de financiamiento. En su mayoría, se trata de menores de 30 años.

Una eventual normalización se complica por la disparidad en las tasas activas. Mientras los adelantos en cuenta corriente para empresas redujeron su costo en 747 puntos básicos en lo que va del año (promediando una tasa nominal anual del 25,1%), los préstamos personales apenas descendieron 42 puntos básicos, del 70,5% al 68,6% anual. “Las tasas de los créditos a individuos siguen afectadas por los elevados niveles de mora”, observaron desde Quantum Finanzas.

“La baja de la tasa pasiva a 30 días solo reactiva el financiamiento comercial transitorio –descuento de cheques y adelantos–, pero el crédito al consumo exige previsibilidad respecto del costo futuro del fondeo, algo poco probable bajo este esquema de control de agregados monetarios y elevados encajes. Ante ese riesgo de liquidez, sumado al riesgo político de 2027, los bancos mantienen tasas activas muy elevadas”, concluye Curat.

La normativa general sobre clasificación de deudores se encuentra en la Comunicación “A” 6558 del BCRA, emitida en 2018. Allí se estipula la recategorización obligatoria del deudor cuando existe una discrepancia de más de un nivel en la calificación entre entidades, y las acreencias de las entidades con peor calificación representan el 40% o más del total informado. “Es una complicación, sin duda, especialmente para la cartera de familias, que representa el 43% del total de préstamos otorgados por los bancos y concentra el grueso de la mora”, señala Barbero.