Crédito al sector privado: se estancó en mayo y complica la recuperación económica

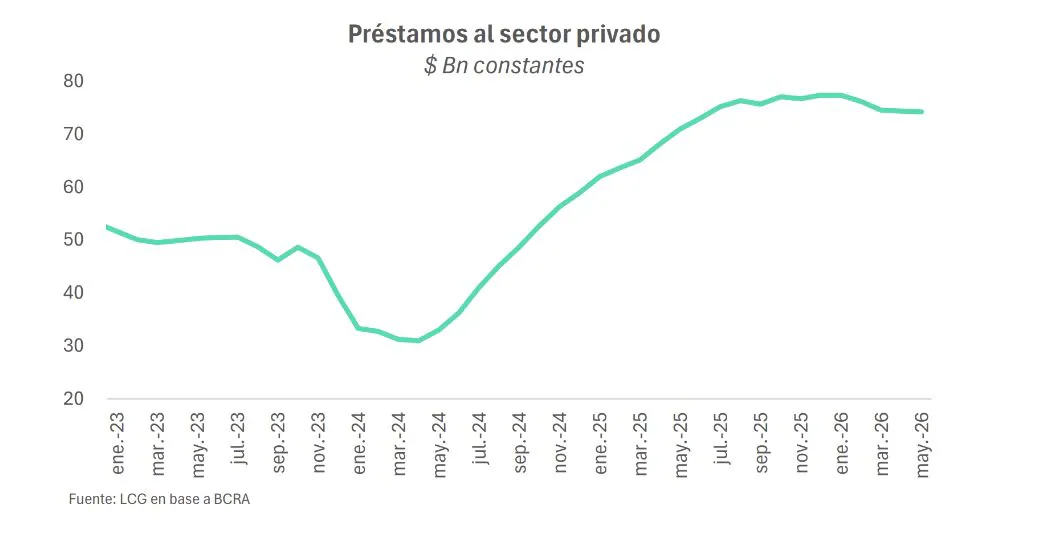

El crédito total en pesos al sector privado se mantuvo estancado en mayo, frustrando las expectativas oficiales que anticipaban una recuperación tras un período de cinco meses de contracción. Esta situación prolonga el desempeño débil que el financiamiento exhibe desde hace casi un año, según datos preliminares.

Durante el mes de mayo, el crédito destinado a financiar gastos o pequeñas inversiones de personas y familias volvió a contraerse en términos reales, entre un 0,1% y un 0,3%. Este descenso contribuye a explicar los persistentes niveles deprimidos de consumo. En contraste, el financiamiento recibido por las empresas repuntó tibiamente, en torno al 1% promedio, aunque liderado por los adelantos en cuenta corriente, que son asistencias temporales para cubrir faltantes de caja.

Este panorama se da en un contexto de tasas activas que, si bien se mantuvieron estables, siguen siendo muy elevadas. La tasa de los préstamos personales ronda el 70% nominal anual, lo que se traduce en un costo financiero total superior al 130%. A esto se suma una mora que persiste en niveles récord para los individuos, los más altos de los últimos 23 años, sin señales claras de alivio.

De hecho, cálculos de la consultora 1816 revelan que 5,3 millones de personas enfrentan dificultades para cumplir con el pago de sus créditos.

Estancamiento y líneas de crédito afectadas

El saldo total de los préstamos en pesos cerró mayo en $98,7 billones, un aumento cercano al 36% respecto a los $72,4 billones de mayo del año anterior. Sin embargo, este crecimiento es apenas superior a la inflación estimada para el período, que habría sido ligeramente superior al 33%.

Desde la consultora Equilibra, observaron que este cuadro de estancamiento

responde principalmente a condiciones de otorgamiento más restrictivas, producto de una mora en niveles elevados y de una actividad que no termina de despegar.

Guillermo Barbero, socio de First Capital Group, explicó que

nos encontramos ante el quinto mes consecutivo de caída en términos reales de la cartera. Los motivos de este estancamiento se encuentran en las líneas donde predominan las familias e individuos como deudores —personales, tarjetas, prendarios e hipotecarios—, ya que los préstamos comerciales lograron este mes alcanzar una variación real positiva.

Los datos confirman que la economía ya no cuenta con el impulso que el crédito había proporcionado para la recuperación entre la segunda mitad de 2024 y mediados de 2025.

Detalle por líneas y el contraste con el dólar

El análisis por líneas de crédito muestra una contracción marcada en mayo, en términos reales, para los préstamos personales (-1,4%), que acumulan ocho meses de retroceso, y las financiaciones con tarjetas de crédito (-1,7%).

Según Barbero, este comportamiento se debe a que

una parte importante de los deudores ha visto restringido su límite de crédito y aquellos tarjetahabientes que utilizaban las cuotas para ganarle a la inflación ya no encuentran incentivos para endeudarse bajo esa modalidad ante la escasez de cuotas sin interés.

Los créditos prendarios (-0,7%) y los hipotecarios (-0,1%) también acompañaron esta tendencia. Especialistas señalaron que

ya es el segundo mes de variaciones reales prácticamente nulas, algo que podría vincularse con el impacto que la suba registrada en los índices de inflación durante los meses previos tiene sobre las cuotas de los préstamos UVA.

En contraste con el estancamiento del crédito en pesos, los créditos en dólares continuaron su expansión, cerrando mayo en un stock récord cercano a los US$23.280 millones. Este crecimiento se dio por séptimo mes consecutivo, aunque con una moderación en el ritmo: LCG destacó que

la suba fue de apenas unos US$400 millones, luego de que en abril se colocaran más de US$1300 millones.

En lo que va del año, las colocaciones en moneda extranjera al sector privado crecieron aproximadamente US$4500 millones, mientras que los depósitos aumentaron poco más de US$2500 millones. Lorenzo Sigaut Gravina, director de Equilibra, hizo notar que

así, el ratio entre captación y colocación llegó al 59% en mayo, el nivel más alto desde noviembre de 2019.